FREE UKRAINIAN GRAIN - THE WORLD NEEDS CONVOYS OF LIFE!

"Świat zmierza w kierunku masowego głodu", "Ta wojna wywoła falę głodu na świecie na niespotykaną dotąd skalę", itp. - alarmują od tygodni nie tylko panikarskie agendy FAO i WHO, ale i najpoważniejsze organy prasowe Zachodu. Chyba można, a nawet trzeba im wierzyć, bo kryzys demograficzny (nadmiar ludności na nieprzystosowanych do takiej ilości terytoriach) w wielu miejscach naszego globu jest faktem. Do tego zmiany klimatyczne (zjawiska odbywające się od początku życia na tej Ziemi i znacznie wcześnie wbrew temu co twierdzi pewna Gretka - apropos: gdzie jest i nie "how you dare mr Putin"?)...

"Jeszcze przed rosyjską inwazją Światowy Program Żywnościowy ostrzegał, że rok 2022 będzie fatalny. Chiny – największy producent pszenicy – ogłosiły, że po tym, jak w zeszłym roku deszcze opóźniły siewy, obecne zbiory mogą być najgorsze w historii. Teraz, oprócz ekstremalnych temperatur w Indiach, które są drugim co do wielkości producentem pszenicy na świecie, brak deszczu grozi zmniejszeniem plonów w innych miejscach – od amerykańskiego 'pasa pszenicy' po region Beauce we Francji. Róg Afryki został spustoszony przez najgorszą suszę od czterech dekad. Witamy w erze zmian klimatycznych" – pisał złowieszczo renomowany "The Economist".

Ceny żywności, nawet w naszej samowystarczalnej rolniczej krainie znacząco wzrosły i rosną dalej, nawet w Biedronkach i Lewiatanach.

Otwarta i prowadzona z trzech kierunków napaść Rosji na Ukrainę tę ciężką sytuację wywołaną pandemią koronawirusa i powyższymi zjawiskami naturalnymi katastrofalnie pogłębiła.

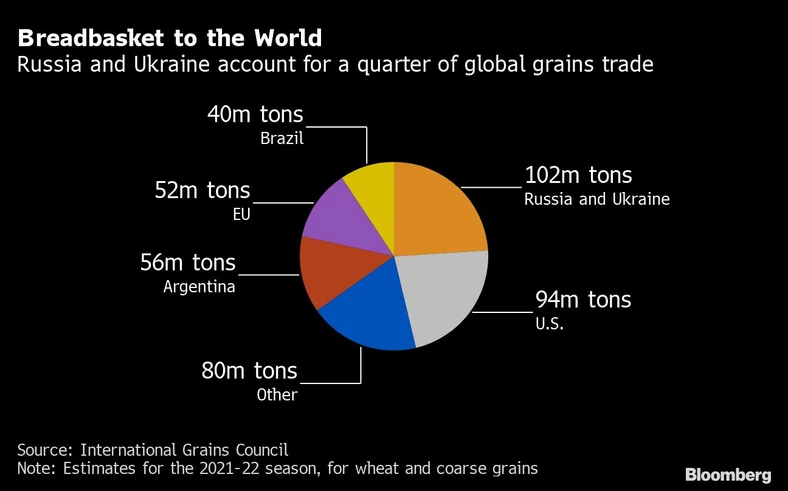

Ukraina do wojny (dokładnie do jej otwartej fazy od 24 lutego) była 3-cim na świecie producentem zbóż "chlebkowych" (tzw. Breadbasket) ze swoimi 54 milionami ton:

źródło: Bloomberg

źródło: Bloomberg

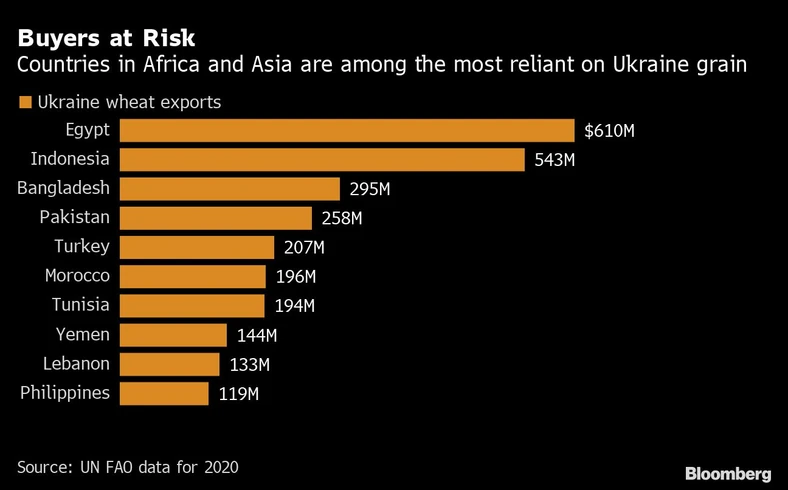

Szczególnie zależne od dostaw zbóż z Ukrainy są państwa Afryki Północnej, Bliskiego Wschodu i co mnie zaskakuje - południowej Azji: Egipt (610 mln $ w 2020), Turcja (207), rolnicze Maroko (196), przeludniony uchodźcami Liban (133) oraz Indonezja (543), Bangladesz (295), Pakistan (258), Jemen i Filipiny (>100 mln $ w 2020, ale teraz te liczby trzeba by pomnożyć o 2-3 razy - patrz: tradingeconomics.com/commodity/wheat

W przypadku braku na rynku światowym ukraińskiego zboża (niby tylko 12% całego ziemskiego urodzaju) jego ceny poszybują w górę na tyle, że większości odbiorców z biedniejszych krajów nie będzie stać na droższe zboża z USA i Ameryki Południowej, nie mówiąc już o najdroższych z EU (52 mln ton = 11 % światowych).

Powszechny głód dotykający setki milionów ludzi (Egipt = 100 mln ludności, Turcja =84, Algieria =44, Maroko =40, Tunezja =12, Liban =10 razem z syryjskimi i innymi uchodźcami, a tuż za śródziemnomorskimi krajami względnego dobrobytu mamy ponad MILIARD konsumentów tradycyjnie głodnej i przeludnionej Afryki!) MUSI wywołać migracyjne TSUNAMI złożone z dziesiątków milionów żywych ludzi, czyli co najmniej 10-krotnie większe od tego ostatniej "merkelowej" fali z 2015 roku.

Skutki aż trudne do oszacowania - cały brzeg Afryki Północnej oblepiony chętnymi choćby wpław próbować wypłynąć w stronę dostatniej Europy, wyspy greckie i Lampedusa, a może i Baleary zalane głodnymi, umierającymi ludźmi, sceny katastrofy humanitarnej ze wszystkich miejsc Bliskiego Wschodu, podobny kryzys wokół Państwa Izrael itd. Na więcej brakuje mi wyobraźni. Obrazki muszące wywołać nie tylko szok społeczeństw EUropy, ale i polityczne trzęsienia w wielu państwach.

Te wszystkie zagrożenia nie są bezpośrednim skutkiem zaatakowania państwa Ukraina przez sąsiednie "niedoimperium" słynnego stratega podpułkownika kgb Putina. Bo jak wiemy, na to ono i jest "niedoimperium" (kłamstwa i korupcji), że nawet normalnej agresji nie jest w stanie dokonać. Zamiast skutecznego ataku, nowoczesnej broni i profesjonalizmu żołnierzy "2-iej armii świata" rosyjskie Siły Zbrojne szokują dyletanctwem, głupotą, brakiem dbałości o straty własne, a przede wszystkim bezsensownym okrucieństwem, gwałtami, morderstwami, rabunkami nawet pralek i zabawek.

90% "zdobyczy" terytorialnych Rosjan i Buriatów (Kadyrowcy walczą li tylko na Tik-Toku, zachowując siły na wewnętrzną dogrywkę i mądrze) były to tereny niebronione, albo prawie niebronione.

Rosyjskie wojska nie mogą osiągnąć nawet wielokrotnie obniżanych celów "Spec.operacji" czyli choćby dojścia do administracyjnych przedwojennych (czyli z 2013 roku) granic ługańskiego obwodu: Siewierodonieck i Lisiczansk bronią się dzielnie, choć ataki kacapów docierają już do przedmieść tego 200-tysięcznego (przed 24.2.22) dwój-miasta przedzielonego rzeką Doniec. Jeśli ukr. dowództwo zdecyduje się tu na obronę do końca podobnie jak w Mariupolu, to szturm będzie trwał co najmniej dwa-trzy miesiące. Przypominałoby to długotrwałe, półroczne walki o Woronież 1942-43 z II wojny światowej, które znam ze wspomnień uczestników bitwy z obu stron (m.in. holenderskiego ochotnika Hendrika Vertona "W piekle frontu wschodniego").

Jeśli wycofają się z "występu" siewierodonieckiego, zostanie im w rękach jeszcze spora część obwodu donieckiego (Słowiansk, Kramatorsk, Pokrowsk), czyli minimalny oficjalnie deklarowany przez Putina cel "spec.operacji" z kategorii terytorialnych zdobyczy. Bo wszystkie polityczne zostały już przekreślone, a jego główny cel - zniszczenie Ukrainy jako niepodległego państwa i jej rozbiór między kilku sąsiadów (na wzór procesu z lat 1772-95) wydaje się chyba jeszcze mniej realny niż nasze głęboko PRL-owskie marzenie o wspólnej granicy na Uralu...

Ubocznym, choć bardzo groźnym skutkiem putlerowskiej rosyjskiej agresji na Niezależną jest blokada ukraińskich portów - Jej okien na morza i oceany. Czyli blokada głównych szlaków handlowych (70% przewozów) dla Jej "złota, ropy i gazu" w jednym czyli żywności, głównie zboża i olejów roślinnych. Plony zebrane w poprzednich latach zalegają magazyny portowe i spichlerze w całej Ukrainie, nie mogąc od 24 lutego opuścić kraju z powodu nałożenia na Ukrainę rosyjskiej blokady morskiej. Zaczęła się ona de facto na 7 dni przed rozpoczęciem "oficjalnej" fazy wojny na Ukrainie - bo ta przecież trwa, z przerwami, od "russkiej wiosny" 2014 roku. Wtedy mądrzy ludzie zastanawiali się nawet, czy wprowadzenie tej morskiej blokady jest środkiem ZAMIAST wojny, a nie jej częścią składową - trans.info/pl/blokada-morska-ukrainy-mozliwa-w-przypadku-wojny-275591

Jeśli Wolny Świat chce uniknąć dziesiątków, a może i setek MILIONÓW ofiar masowego głodu w Afryce i Azji (dla porównania głód w Etiopii 1983-5 - "USA for Africa" - pochłonął ok. 1 miliona ludzkich ofiar) oraz ludzkiego tsunami rwącego ku Europie już nie dla polepszenia swoich warunków życia, a jego ratowania (znacznie większa motywacja dla determinacji i skali zjawiska) musi zdobyć się na odważne, bezkompromisowe kroki.

Nie mogą być nimi tylko apele do głównego herszta i beneficjenta potencjalnego rekordowego głodu na świecie, usuwającego na bok Historii świata Stalina Holodomor i klęski towarzysza Mao. Beznadziejne apele takie jak szefa Światowego Programu Żywnościowego (WFP) Beasley'a, który zwrócił się do Putina następującymi słowami:

- “If you have any heart at all, please open these ports.”

Beasley kieruje programem ONZ zapewniającym żywność dla około 125 mln ludzi. 50 proc. przeznaczonych na ten cel zbóż pochodzi z Ukrainy.

- “This is not just about Ukraine. This is about the poorest of the poor who are on the brink of starvation as we speak”.

Rezultat takich nawoływań "na puszczy i w stepie" był łatwy do przewidzenia. Czyli żaden.

Do wojny w Ukrainie i jej wpływu na światowy rynek żywności nawiązał sekretarz generalny ONZ Antonio Guterres:

- "Wojna na Ukrainie dodaje nowy, przerażający wymiar do obrazu głodu na świecie. Problemem jest dystrybucja i jest on głęboko związany z wojną na Ukrainie".

Jedynym skutecznym sposobem na rozwiązanie tego śmiertelnego zagrożenia dla setek milionów ludzi i stabilności na naszym kontynencie jest zorganizowanie konwojów dla wywozu zboża z ukraińskich portów i spichlerzy. Konwoje dla Życia ludzkiego pomnożonego przez 1 000 000.

Jedynym skutecznym sposobem na rozwiązanie tego śmiertelnego zagrożenia dla setek milionów ludzi i stabilności na naszym kontynencie jest zorganizowanie konwojów dla wywozu zboża z ukraińskich portów i spichlerzy. Konwoje dla Życia ludzkiego pomnożonego przez 1 000 000.

Sprawa wydaje się nieskomplikowana - masowce państw neutralnych powinny dostać eskortę okrętów flot państw zainteresowanych w zachowaniu życia i stabilności wokół Europy, przede wszystkim takich jak: Egipt (największa zależność od ukraińskiego życiodajnego złota przy 100 mln mieszkańców i potężna flota wojenna, sporo najnowocześniejszych okrętów produkcji francuskiej, w tym słynny desantowiec typu Mistal, przeznaczony do 2014 r. dla rosyjskiej Floty Czarnomorskiej ;)

Maroko (m.in.: nowoczesna fregata typu FREMM zwodowana w 2014 r., 3 podobne ma Egipt, jak i USNavy, Italia i Francja), Izrael, no i przede wszystkim Turcja - musi ona pozwolić na przekroczenie cieśnin okrętom innych państw niż czarnomorskie. Znowu się Sułtan obłowi, ale zgodzi się tak jak na Sverige i Suomi w NATO!

Oczywiście okręty państw NATO również powinny wziąć udział w Konwojach Życia - szczególnie brytyjskich boją się Sowieci jak święconej wody. Święconej przez kapłanów chrześcijańskich - a nie przez pułkownika Drugiego ranga Kiryłła Gundiajewa pseudonim operacyjny "Michajłow" i "Zegarmistrz" (prawie jak Nowak minister). Francuskie, italiano i hiszpańskie. Oczywiście USNavy przede wszystkim - nikt tak nie ochłodzi gorących postsowieckich łbów jak lotniskowiec "Harry Truman", albo jeszcze bardziej - "Ronald Reagan"...

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/mco/QZOFCWSBRVGINJD5HNR3JXDPTY.jpg)

- Zaatakują taki okręt przebiegłe choć tchórzliwe świnoszczury? No chyba że jeśli zamiast setki samolotów stałoby tam tysiąc pralek i zmywarek...

Ktoś nam (= Wolnemu Światu) groził potężną rosyjską (de facto postsowiecką) bronią atomową?

Ano pogroził, ale jak usłyszał odpowiedź: "My też takie zabawki mamy, ale w lepszym stanie i jeszcze trochę nowszych systemów kontroli...", to jakby zapomniał o swoich poprzednich pogróżkach.

Zresztą możliwy jest kurs takich konwojów tylko i wyłącznie na wodach terytorialnych państw bloku NATO (BUL, RUM) z bezpośrednim wpłynięciem na wody Ukrainy. W wyłącznie pokojowym celu, bez zamiaru i potrzeby uczestniczenia w jakichkolwiek działaniach zbrojnych. "To nie twoja liga, malczik/parazit!"

Przede wszystkim - wydaje mi się, jako historykowi i absolutnie żadnemu fachowcowi morskiemu (choć ze Szczecina, Gdyni i Gdańska), iż BLOKADA MORSKA UKRAIŃSKICH PORTÓW PRZEZ ROSJĘ JEST NIEZGODNA Z PRAWEM MORSKIM I MIĘDZYNARODOWYM.

Wszak Rosja nie wypowiedziała wojny Ukrainie! (i vice versa). Trwa "wojenna operacja specjalna" - legalna nawet wg prawa rosyjskiego tak jak stan wojenny JaRusskiego gienierała wg prawa PRL...

Trwać będzie ona, wydaje mi się, co najmniej do jesiennych roztopów (miejmy nadzieję tego roku), bo musi Rosja zaliczyć tradycyjnie potężną sierpniową (może i 4 lipca) klęskę swojej tradycyjnie łupieżczej armii + wrześniowe dobicie/wbicie osinowego kołka. Co pozwoli na jakieś Chasawjurtowskie zawieszenie broni (LugdanDon z Mariupolem zostaną przy niej, Chersoń i Enerhodar - nie). Może trwać ono dość krótko, a może do czasu aż Rosjanie (mieszkańcy FRosyjskiej) zajmą się sobą skuteczniej niż Ukraińcami (mieszkańcami Ukrainy) i mogą taki popis dać... Marzyć nie wrednie. Putinowi leku na nieśmiertelność też jeszcze nie wynaleźli, choć starają się, starają...

I jeszcze jedno - sprzedaż surowców strategicznych takich jak ropa naftowa i gaz została uznana za godną wyłączenia jej z Unijnych sankcji za rosyjską napaść na Ukrainę.

W przypadku ukraińskiego zboża mamy do czynienia z towarem, który zapewnia nie tylko ciągłość produkcji przemysłowej, nie tylko komfortowe 20-stopniowe ciepło w zimie, ale przede wszystkim Życie.

Życie milionów, dziesiątek, setek milionów ludzi...

- "How much is it worth to have a clear conscience?"

P.S. Marzenia jednak się spełniają - marzyłem o desancie morskim pod Odesą i zadowalającą jego namiastkę dostałem pod Biłohoriwką - 4-krotna próba opanowania południowego brzegu zostawiła tam 80 pancernych wozów bojowych, w połowie czołgów. Część potopiona - jak desant, to desant.

- Diakuju, duże wam Diakuju, bracia artyleristy!

Apropos mój przyjaciel Mykołaj jest artylerzystą 56.br mors.piechoty. Walczy pod Hulajpolem w kamizelce klasy 3+. Może kto ma odłamkoodporną kamizelkę wyższej klasy? Podarujemy coś i naszemu Obrońcy...

Już Napoleon mawiał, że artyleria jest królową wojny. Tej wojny też.

https://kresy.pl/wydarzenia/analitycy-ogromne-straty-rosjan-pod-bilohoriwka-utracono-sprzet-calej-btg-video-foto.

+ twitter.com/kms_d4k/status/1524506192252444672

++ Byłem szybszy nawet od min. Landsbergio https://www.theguardian.com/world/2022/may/23/lithuania-calls-for-joint-effort-on-russia-black-sea-blockade

Źródła:

money.pl/gospodarka/economist-wojna-sprawia-ze-swiat-zmierza-w-kierunku-masowego-glodu-6770638017801184a.html

forsal.pl/swiat/artykuly/8376244,kryzys-zywnosciowy-glod-na-swiecie-wojna-rosja-ukraina-dostawy-zboz.html

aljazeera.com/news/2022/5/19/un-hopes-to-restore-ukraine-grain-exports-amid-global-food-crisis

washingtonpost.com/world/2022/05/22/russia-ukraine-war-news-live-updates/

https://pl.ww2facts.net/27010-little-known-pages-from-the-history-of-the-war-battl.html

https://trans.info/pl/blokada-morska-ukrainy-juz-wprowadzona-279832

polityka.pl/tygodnikpolityka/swiat/2165687,1,80-dzien-wojny-pora-zlamac-tabu-ukrainskiej-floty-mam-podpowiedz.read

https://www.osw.waw.pl/pl/publikacje/raport-osw/2021-12-09/spichlerz-swiata

Sławomir Matuszak

I. PRODUKCJA ROLNA

1. Uwarunkowania naturalne

2. Własność ziemi

3. Uprawa roślin

4. Przedsiębiorstwa rolne

5. Agroholdingi – szczególny przypadek

II. EKSPORT PRODUKCJI ROLNEJ

1. Znaczenie produktów rolnych i przemysłu spożywczego dla eksportu

2. Porównanie produkcji i eksportu towarów nieprzetworzonych w 2019 r.

3. Znaczenie Ukrainy na światowym rynku spożywczym

4. Charakterystyka eksportu produkcji rolnej i spożywczej

5. Struktura geograficzna eksportu

PERSPEKTYWY

WSTĘP

Celem pracy jest kompleksowe przedstawienie ukraińskiego sektora rolnego w świetle przyjętej w marcu 2020 r. ustawy o rynku ziemi, która zaczęła funkcjonować częściowo od połowy 2021 r., a w pełni wejdzie w życie w 2024 r. Dzięki niej po raz pierwszy w historii niepodległej Ukrainy pojawi się możliwość wolnego, legalnego obrotu gruntami rolnymi, co będzie miało daleko idące konsekwencje zarówno dla tamtejszego rolnictwa, jak i całego kraju. Można oczekiwać, że rozwój sektora rolnego, który i tak w ostatnich latach postępował w imponującym tempie, przyspieszy jeszcze bardziej. Należy przy tym pamiętać, że Ukraina to największe pod względem powierzchni państwo w Europie (nie licząc Federacji Rosyjskiej), a ponad połowę jego terytorium pokrywają bardzo urodzajne gleby. Zdecydowana większość kraju znajduje się w klimacie sprzyjającym produkcji rolnej – ziemie te cechują się długotrwałym okresem wegetacyjnym dla roślin, dużym nasłonecznieniem oraz brakiem problemów z deficytem wody na potrzeby rolnictwa. Państwo ma więc doskonałe warunki do prowadzenia tego typu gospodarki.

Niniejszy tekst to pierwsze tak kompleksowe opracowanie dotyczące ukraińskiego rolnictwa w języku polskim. Jego zakres czasowy obejmuje okres między 2015 i 2020 r. i został wybrany celowo – w ostatnim pięcioleciu produkcja rolna, a w szczególności jej eksport, rozwijały się bardzo dynamicznie i stały się najważniejszą pozycją w zagranicznym obrocie towarami. Drugą przyczyną takiego, a nie innego ustawienia ram raportu jest agresja militarna Rosji, która doprowadziła do aneksji Krymu i utraty przez Kijów kontroli nad częścią terenów w obwodzie ługańskim i donieckim, co utrudniło porównywanie wyników sektora rolnego w okresie przed 2015 r. Praca w dużej mierze opiera się na danych Państwowego Komitetu Statystyki Ukrainy (PKSU) w części statystycznej oraz PKSU i Eurostatu w części dotyczącej eksportu produkcji rolno-spożywczej.

Tekst podzielono na dwie części. Pierwsza skupia się na opisie warunków przyrodniczych oraz charakterystyce upraw najważniejszych zbóż, roślin przemysłowych, warzyw i owoców oraz hodowli. Oddzielne miejsce wydzielono dla opisu przedsiębiorstw rolnych, w tym ich szczególnego typu – wielkich agroholdingów, a także wpływów politycznych ich właścicieli. Druga część stanowi analizę eksportu wytworów sektora rolno-spożywczego – zarówno pod względem podziału towarowego, jak i geograficznego, ze szczególnym uwzględnieniem sprzedaży do państw Unii Europejskiej i Polski.

TEZY

Warunki naturalne panujące na Ukrainie sprzyjają produkcji rolnej. Dominuje klimat atlantycko-kontynentalny i kontynentalny, na większości terytorium występuje wystarczająca ilość opadów atmosferycznych, a w południowej części kraju, gdzie dochodzi do deficytu wody, zbudowano system kanałów irygacyjnych. Okres wegetacyjny roślin w zdecydowanej większości regionów trwa ponad 200 dni w roku. Około połowy terytorium zajmują żyzne czarnoziemy, a kolejne 14% – bardzo dobre gleby kasztanowe. Oznacza to, że większość obszaru państwa – z wyjątkiem pasa na północy oraz części zachodniej Ukrainy – pokrywają gleby zapewniające wysoką urodzajność.

Przyjęta w marcu 2020 r. ustawa o rynku ziemi umożliwiła od połowy 2021 r. wolny obrót gruntami rolnymi, co było do tej pory zakazane. W dłuższej perspektywie akt ten powinien doprowadzić do większego zainteresowania intensyfikacją produkcji oraz rozwojem branż wymagających długoterminowych inwestycji, jak sadownictwo czy hodowla. Wolny handel przyniesie bardzo duży wzrost potencjału ukraińskiej gospodarki – według niektórych szacunków wprowadzenie zasad rynkowych może zwiększać PKB o 1 p.p. rocznie.

W 2019 r. obszar upraw obejmował 28 mln ha, co stanowi 46,7% powierzchni kraju. Największą popularnością cieszyły się zboża, które zajmowały 54,7% areału. Na rośliny przemysłowe przypadało 32,6% uprawianych obszarów, na warzywa i ziemniaki – 6,5%, a na pasze i karmy – 6,2%. Można przy tym zaobserwować istotne różnice regionalne: rolniczo wykorzystuje się szczególnie obwody centralne, wschodnie i południowe, podczas gdy zachodnia i północna część kraju – z racji słabszych gleb i mniej korzystnego klimatu – są mniej rozwinięte pod tym względem.

Uprawa zbóż i roślin oleistych właściwie nie jest zdywersyfikowana. Zdecydowana większość zbóż przypada na trzy gatunki – kukurydzę, pszenicę i jęczmień (w sumie 97% zbiorów). Podobna sytuacja ma miejsce w przypadku roślin oleistych – 99% to uprawy słonecznika, rzepaku i soi. Wśród warzyw i owoców trudno natomiast wskazać dominujący gatunek.

W przeciwieństwie do uprawy roślin hodowla zwierząt w ostatnich latach w zasadzie się nie rozwijała. Wyjątkiem jest produkcja drobiu i nabiału (głównie jaj kurzych). Wynika to z faktu, że hodowla wiąże się z dużo większymi nakładami inwestycyjnymi, czym miejscowi biznesmeni – nastawieni na maksymalizację dochodów przy minimalnym zaangażowaniu kapitałowym – są mało zainteresowani.

Ukraina wyróżnia się wysokim odsetkiem ziemi uprawianej przez spółki rolne (agrofirmy). W 2019 r. rolnicy indywidualni eksploatowali zaledwie 27% gruntów. Udział przedsiębiorstw w produkcji różni się w zależności od rodzaju upraw – najwyższy jest w przypadku roślin oleistych (rzepaku, słonecznika i soi), zbóż (kukurydzy, pszenicy i jęczmienia) oraz buraków cukrowych.

Agrofirmy są bardzo rozdrobnione, zdecydowana większość dzierżawi grunty o powierzchni poniżej 100 ha. Najwięksi gracze (powyżej 3000 ha), którzy stanowią ok. 1% wszystkich przedsiębiorstw operujących w sektorze rolno-spożywczym, produkują ponad 20% zbóż i roślin oleistych. Najważniejszą pozycję zajmują jednak średnie spółki, z areałem 200–2000 ha. Jest ich ok. 6 tys. i w zależności od uprawianego gatunku odpowiadają za uprawę 50–75% ziemi obrabianej przez przedsiębiorstwa.

Rozwój opartego na systemie dzierżawy gruntów sektora rolnego doprowadził do powstania nowej klasy wielkich biznesmenów, których często nazywa się agrooligarchami. Mimo że niektórzy przedstawiciele tej grupy dysponują majątkiem szacowanym na kilkaset milionów dolarów, żaden z nich nigdy nie wszedł do pierwszej piątki najbogatszych ludzi na Ukrainie. Obok agrooligarchów, których większość bądź całość aktywów skupia się w branży rolnej, w tym sektorze działają także „tradycyjni” oligarchowie, choć na znacznie mniejszą skalę.

Choć poszczególni agrooligarchowie zdołali osiągnąć dominującą pozycję w swoim segmencie, nie jest to poziom monopolizacji, jaki można obserwować wśród biznesmenów operujących w sektorach takich jak metalurgia czy energetyka. Czołowe miejsce Andrija Werewskiego (właściciel agroholdingu Kernel) na rynku olejów roślinnych jest bezapelacyjne, lecz wciąż większość spółek rolnych znajduje się w rękach średnich i małych graczy, do których należy ponad 80% uprawianej ziemi. Nie zapewnia im to takiej rangi, jaką mają np. Rinat Achmetow w produkcji energii elektrycznej czy Dmytro Firtasz w dystrybucji gazu dla ludności.

W ostatnich latach można zaobserwować wzrost wpływów politycznych przedsiębiorców z branży rolnej. W obecnej Radzie Najwyższej jedynie frakcja Zaufanie, licząca 20 deputowanych, jest kontrolowana przez przedstawicieli agrobiznesu. Jednocześnie są oni obecni we wszystkich frakcjach Rady i tworzą tam największą (obok deweloperów) grupę, choć ich interesy mocno się różnią, co utrudnia, a wręcz uniemożliwia wypracowanie wspólnego stanowiska. Producenci olejów roślinnych, zbóż i mięsa drobiowego raczej konkurują o dotacje państwowe oraz korzystne dla siebie rozwiązania podatkowe, niż współpracują ze sobą.

Ukraińskie agroholdingi wyróżnia spory udział kapitału zagranicznego (największy z USA i Arabii Saudyjskiej) – podmioty spoza kraju arendują ok. 10% ziem rolnych. Stanowi to istotną różnicę w stosunku do energetyki, gdzie poza dystrybucją energii elektrycznej – której udziałowcami są biznesmeni z Rosji – oraz francuską inwestycją w metalurgii całość branży pozostaje pod kontrolą kilku miejscowych oligarchów.

Eksport towarów rolno-spożywczych odgrywa coraz istotniejszą rolę w krajowej gospodarce. W 2020 r. sprzedaż zagraniczna produktów żywnościowych stanowiła 45% całości eksportu – równowartość ok. 14,4% PKB. Sektor ten jest jedynym, który w 2020 r. osiągnął wyższe dochody niż w 2013 r.

Produkcja pszenicy, kukurydzy, jęczmienia oraz roślin oleistych – słonecznika, rzepaku i soi – jest w większości (a czasem niemal w całości) nastawiona na eksport. Dla reszty płodów rolnych – w szczególności warzyw, owoców i innych roślin przemysłowych – ma on znaczenie marginalne.

Ukraina znajduje się w ścisłej światowej czołówce eksporterów zbóż i roślin oleistych, a pod względem sprzedaży oleju słonecznikowego jest bezapelacyjnym liderem. Najczęściej może zaproponować za nie ceny znacząco niższe od konkurentów, nawet w regionie. Biorąc pod uwagę, że produkcja zbóż i roślin oleistych co roku się zwiększa, można założyć, że pozycja kraju w tym zakresie będzie się dalej umacniać.

Pod względem rodzajów sprzedawanych towarów ukraiński eksport produkcji rolnej jest mało zróżnicowany. Wyraźnie dominują nieprzetworzone produkty pochodzenia roślinnego, a blisko 3/4 towarów wysyłanych za granicę przypada na zaledwie trzy kategorie – zboża, oleje i rośliny oleiste. Gotowe artykuły spożywcze stanowią jedynie 14% eksportu i nie wydaje się, aby w najbliższej przyszłości nastąpiła istotna zmiana pod tym względem.

Wśród odbiorców miejscowej produkcji rolno-spożywczej można wydzielić trzy główne regiony: Unię Europejską, kraje Bliskiego Wschodu i państwa Azji Południowo-Wschodniej, na które przypada w sumie ponad 80% eksportu. Największą rolę odgrywa rynek unijny, gdzie trafia 33% towarów żywnościowych wysyłanych za granicę, przy czym jego znaczenie systematycznie rośnie – pomiędzy 2015 i 2019 r. eksport żywności do UE zwiększył się o 84%. Inne obszary, w tym państwa poradzieckie, pełnią pod tym względem marginalną funkcję.

W 2019 r. Polska była wśród krajów unijnych największym odbiorcą ukraińskich towarów, lecz dopiero czwartym importerem tamtejszej żywności. Struktura produktów wysyłanych do RP różni się znacząco od średniej UE. Przede wszystkim zwraca uwagę bardzo niski eksport zbóż – głównego towaru sprzedawanego państwom członkowskim. Ogółem do Polski trafia zaledwie 1% zboża wysyłanego na rynek unijny. W niektórych kategoriach (np. przetworów z warzyw i owoców) RP ma jednak bardzo duże bądź kluczowe znaczenie dla eksporterów sąsiada. Ogółem, w porównaniu z resztą krajów UE, trafia tam z Ukrainy więcej towarów przetworzonych niż surowców.

PRODUKCJA ROLNA

Uwarunkowania naturalne

Warunki klimatyczne

Zdecydowana większość terytorium Ukrainy leży w strefie klimatu umiarkowanego kontynentalnego, z wyraźnie wyróżniającymi się czterema porami roku. Dotyczy to zachodniej (z wyjątkiem Karpat), centralnej i północnej części kraju. W południowych i wschodnich regionach panuje klimat kontynentalny z upalnymi latami i mniejszą ilością opadów atmosferycznych (szczególnie na południu). Z północnego zachodu na południowy wschód stopniowo wzrasta kontynentalny charakter klimatu, zwiększa się różnica temperatur między zimą i latem oraz zmniejsza ilość opadów. Jedynie wąski pas południowego wybrzeża znajdującego się pod okupacją rosyjską Krymu leży w strefie śródziemnomorskiej subtropikalnej.

Warunki klimatyczne Ukrainy wyznaczają jej podział na strefy roślinne. Na obszarze, gdzie panuje klimat umiarkowany kontynentalny, leżą strefy lasów mieszanych oraz lasostepu. W strefie kontynentalnej dominuje step. W południowo-zachodnim regionie kraju oraz południowej cześć Krymu znajdują się obszary górskie.

Mapa 1. Strefy roślinne Ukrainy

Strefy roślinne Ukrainy

Źródło: Всеосвіта, vseosvita.ua.

Średnia roczna temperatura na Ukrainie waha się od 6°C na północy do 12°C na południu. Średnia temperatura najzimniejszego miesiąca (stycznia) wynosi w zależności o regionu od -8 do 0°C, a lipca – od 18 do 23°C. Z temperaturą wiąże się okres wegetacyjny, rozumiany jako liczba dni w roku ze średnią temperaturą dobową powietrza powyżej 5°С.

Ilość opadów zależy od poru roku i regionu. Maksymalna przypada na czerwiec i lipiec, najmniejsza – ok. 2–3 razy mniej – na styczeń. Najwięcej opadów występuje w Karpatach (1000 mm rocznie), w strefie klimatu umiarkowanego kontynentalnego jest to 550 mm, a na południu – 440 mm rocznie.

Nasłonecznienie rozkłada się pod względem geograficznym w podobny sposób. W północno-zachodniej części kraju wynosi ono poniżej 1600 godzin rocznie[1], podczas gdy na wybrzeżu Morza Czarnego i Azowskiego przekracza 2200 godzin[2].

Mapa 2. Nasłonecznienie Ukrainy

Nasłonecznienie Ukrainy

Źródło: Карта солнечной активности Украины, solarservice.pro.

Ukraina ma bardzo dobrze rozwiniętą sieć rzeczną. Największą rolę odgrywa Dniepr, a także Dniestr, Prypeć, Boh, Desna i Doniec. Zdecydowana większość (90%) obszaru kraju należy do dorzecza Morza Czarnego i Azowskiego. Liczba jezior przekracza 3 tys., lecz dominują wśród nich bardzo małe, a jedynie 30 ma powierzchnię większą niż 10 km2. Państwo pokrywa duża liczba sztucznych zbiorników wodnych. W sumie jest ich tam ponad 1100 i zajmują powierzchnię blisko 7,5 tys. km2. Największe znaczenie ma system sześciu elektrowni wodnych na Dnieprze i tworzących przez nie zalewów o powierzchni blisko 7 tys. m2. Mimo to na południu i południowym wschodzie w związku z suchym klimatem i wysokimi temperaturami do lat osiemdziesiątych XX wieku panował deficyt wody na potrzeby rolnictwa. Problem w dużej mierze udało się rozwiązać poprzez budowę dwóch kanałów. Pierwszy, Dniepr–Donbas, łączy Zbiornik Kamianski z Dońcem i zwiększa zaopatrzenie w wodę części obwodu dniepropetrowskiego, połtawskiego i charkowskiego. Jeszcze większą rolę odgrywa drugi, kachowski, który nawadnia 780 tys. ha ziem obwodu chersońskiego i zaporoskiego. Niemniej w związku z globalnym ociepleniem na południu kraju zdarzają się susze. Szczególnie narażony na nie jest obwód odeski ze słabo rozwiniętym systemem melioracji. W celu poprawienia sytuacji rząd zapowiada realizację narodowego programu nawadniania. Projekt ma uzyskać wsparcie ze strony Banku Światowego i Europejskiego Banku Odbudowy i Rozwoju w wysokości 2 mld dolarów[3].

Mapa 3. Sieć rzeczna Ukrainy

Sieć rzeczna Ukrainy

Źródło: Wikipedia.

Gleby

Zdecydowana większość ziem na Ukrainie należy do żyznych lub bardzo żyznych. Ok. 50% terytorium pokrywają czarnoziemy, o zawartości próchnicy[4] do 9% i grubości warstwy wahającej się od 40 cm do 1 m, uznawane za jedne z najbardziej urodzajnych na świecie, a 14% – gleby kasztanowe, o 3–4% próchnicy i grubości warstwy ok. 0,5 m. Te dwa typy bardzo żyznych ziem zajmują ok. 370 tys. km2, czyli 64% powierzchni kraju. Z racji dobrze wykształconej sieci dużych rzek w ich dolinach wykształciły się mady rzeczne (ok. 4,5% powierzchni), także cechujące się zazwyczaj dużą urodzajnością. Mniej żyzne są gleby płowe zajmują ok. 19% obszaru państwa, o zawartości próchnicy 1–2,5%. Gleby bielicowe (ok. 6% powierzchni), wytworzone głównie na piaskach, należą do gleb ubogich. Pozostałe rodzaje gleb występują na ok. 7% powierzchni kraju.

Wykres 1. Powierzchnia poszczególnych rodzajów gleb

Źródło: dane Harvard World Map.

Poszczególne regiony różnią się istotnie pod względem występujących tam typów ziemi. W północnej części kraju, w strefie lasów mieszanych dominują mniej żyzne gleby płowe i bielicowe. W pasie lasostepu najwięcej jest czarnoziemów. Strefę stepową można podzielić na dwie części – w północno-wschodniej przeważają czarnoziemy, podczas gdy na południu, wzdłuż wybrzeża Morza Czarnego i Azowskiego, gleby kasztanowe. Na obszarze Karpat na południowym zachodzie występują gleby bielicowe i słabszej jakości gleby brunatne.

Do wyzwań stojących przed ukraińskim rolnictwem należy stopniowa degradacja gleb. Według Państwowej Agencji Ochrony Gruntów w latach 1990–2015 średni odsetek próchnicy (jednego z podstawowych czynników decydujących o żyzności) w tamtejszych glebach zmniejszył się z 3,36 do 3,16%. Proces ten przebiega najszybciej na terenach stepowych (spadek z 3,72 do 3,45%)[5]. Zjawisko degradacji częściowo wynika ze zmian klimatycznych, lecz przyspiesza je sposób uprawy – przede wszystkim dominacja monokultur z dużym udziałem wyjaławiających gleby roślin oleistych.

Mapa 4. Gleby Ukrainy

Mapa 4. Gleby Ukrainy

Źródło: Harvard World Map.

Podsumowując, ponad połowę powierzchni Ukrainy pokrywają bardzo urodzajne gleby. Zdecydowana większość jej obszaru znajduje się w klimacie sprzyjającym produkcji rolnej – dysponuje długotrwałym okresem wegetacyjnym dla roślin i dużym nasłonecznieniem oraz nie boryka się z deficytem wody na potrzeby rolnictwa. Jednym słowem: kraj ma doskonałe warunki do prowadzenia tego typu gospodarki.

Własność ziemi

2.1. Likwidacja kołchozów i wprowadzenie moratorium na handel ziemią

Ukraina wyjątkowo długo nie potrafiła uregulować kwestii własności gruntów rolnych. W czasach Związku Radzieckiego ziemia należała wyłącznie do państwa, a kołchozy (spółdzielnie produkcyjne) i sowchozy (przedsiębiorstwa państwowe) korzystały z możliwości bezpłatnego jej użytkowania. W 1990 r. kołchozów było ok. 8 tys., a kołchoźników – ok. 3,8 mln. W 1992 r. uchwalono ustawę reformującą, która nie zniosła tej formy działalności, lecz przyznała pracownikom prawo do przypadającej na każdego z nich części gruntów kołchozu (tzw. paju). Proces ustalania wielkości pajów (1–8 ha, zależnie od obwodu) trwał 10 lat, a świadectwa potwierdzające prawo do nich otrzymało według różnych danych 6–8 mln osób. Choć przez ten czas „rozpajowana” została całość ziemi kołchozów, to określano tylko, jaka powierzchnia gruntu przypada na daną osobę, bez wyznaczania działek na mapach, a tym bardziej w terenie (miano to robić tylko w przypadku, gdy właściciel paju chciał opuścić kołchoz i gospodarować samodzielnie). Ogromną większość świadectw o posiadaniu gruntów wydzierżawiono szefom agrofirm, a jedynie ok. 6% przekształcono w prawo użytkowania konkretnej, wyodrębnionej fizycznie działki.

W 2001 r. uchwalono Kodeks ziemski Ukrainy, ustanawiający prawo własności gruntów rolnych. Uznano jednak, że kraj nie jest przygotowany do wprowadzenia wolnego obrotu ziemią (m.in. ze względu na brak katastru gruntowego), w związku z czym wdrożenie przepisów zawieszono do czasu spełnienia niezbędnych warunków. Moratorium to corocznie przedłużano aż do 2019 r. wskutek braku politycznej woli zmian, co wynikało z silnego sprzeciwu społecznego wobec zniesienia aktu. Przez ten czas doszło do koncentracji areałów i powstania dużych przedsiębiorstw rolnych (nazywanych na Ukrainie agroholdingami), gospodarujących na dziesiątkach, a w niektórych wypadkach setkach tysięcy hektarów dzierżawionych od właścicieli pajów. Jednocześnie miał miejsce proces wymierania byłych kołchoźników, z których część nie miała spadkobierców. Obszar należących do nich ziem systematycznie rośnie, obecnie szacuje się go na 1,6 mln ha. Możliwość bezpłatnego wykorzystywania tych gruntów motywowała do przeciwdziałania uporządkowaniu sytuacji własnościowej w rolnictwie zarówno przedsiębiorców, jak i urzędników, czerpiących rentę korupcyjną z tego procederu.

2.2. Wprowadzenie rynku ziemi

Brak prawa własności ziemi hamował rozwój sektora rolnego, co wynikało z niechęci do długoterminowych inwestycji na dzierżawionych gruntach[6]. Ponadto fakt dzierżawy, a nie własności ziemi sprawiał, że operujące na niej przedsiębiorstwa raczej nie troszczyły się o jej prawidłowe wykorzystywanie – np. stosowanie odpowiedniego płodozmianu czy ograniczanie upraw powodujących wyjaławianie gleb. Mimo to rolnictwo systematycznie się rozwijało i stało się głównym źródłem eksportu towarów.

Podstawową przyczyną utrzymywania zakazu obrotu gruntami rolnymi przez tak długi okres było, jak już wspomniano, bardzo niskie poparcie społeczne dla jego zniesienia. Prawdopodobnie ważny był także niejawny lobbing właścicieli największych agroholdingów, którym utrzymanie moratorium zapewniało szereg korzyści – przede wszystkim dostęp do finansowania poprzez sprzedaż akcji na giełdzie bądź emisję obligacji, do czego nie miały prawa mniejsze podmioty. Jeszcze w maju 2021 r. w sondażu ośrodka Rating jedynie 36% Ukraińców opowiadało się za wprowadzeniem wolnego obrotu ziemią rolną[7]. Wynikało to przede wszystkim z obawy przed powtórzeniem się sytuacji z lat dziewięćdziesiątych dotyczącej prywatyzacji majątku państwowego, kiedy większość dochodowych przedsiębiorstw i fabryk została przejęta za niewielką część wartości rynkowej przez grupę oligarchów. Nastroje te podsycali przedstawiciele partii populistycznych i nacjonalistycznych, głoszący hasła o groźbie wyprzedaży majątku narodowego. Duży sprzeciw obywateli powodował, że uwolnienie rynku nie stało się priorytetem żadnego ugrupowania.

Sytuacja zmieniła się wraz z wygraną Wołodymyra Zełenskiego w wyborach prezydenckich w maju 2019 r. oraz jego partii, która zapewniła sobie wynik umożliwiający samodzielne rządy, w elekcji parlamentarnej w lipcu tegoż roku. Zniesienie moratorium było jednym z punktów programu wyborczego Zełenskiego. Wydaje się, że główną motywację prezydenta było usunięcie reliktu przeszłości w postaci zakazu sprzedaży ziemi. Pierwsze czytanie projektu ustawy wprowadzającego wolny obrót gruntami rolnymi odbyło się w listopadzie 2019 r. Zgłoszony dokument budził duże kontrowersje, przede wszystkim w związku z bardzo wysokim progiem ograniczenia koncentracji ziemi (200 tys. ha) oraz możliwością jej kupna przez podmioty z kapitałem zagranicznym. Po licznych poprawkach i mimo prób zablokowania ze strony opozycji akt przyjęto 31 marca 2020 r.

Ustawa dotyczy 41,5 mln ha ziem, którymi obrót był objęty moratorium, oraz przewiduje możliwość handlu gruntami rolnymi od 1 lipca 2021 r. Przez kolejne 2,5 roku będzie obowiązywać okres przejściowy, w którym ziemię w ilości do 100 ha będą mogły nabywać wyłącznie osoby fizyczne. Od 1 stycznia 2024 r. prawo to zostanie rozszerzone także na osoby prawne, a maksymalna powierzchnia areału wzrośnie do 10 tys. ha. Akt nie zezwala na kupowanie działek przez obcokrajowców (w tym zarejestrowane na Ukrainie podmioty prawne, których beneficjentami końcowymi są cudzoziemcy bądź spółki zagraniczne)[8]. Ziemia nie może być sprzedawana taniej niż po ustalonej cenie normatywnej (700–1100 dolarów za hektar w zależności od obwodu).

Przyjęty dokument jest w kilku kwestiach niejasny, a w innych zapowiada konkretne regulacje w przyszłych aktach prawnych. Jedno z takich zagadnień dotyczy ograniczenia koncentracji areału do 10 tys. ha, gdyż niewiadomą pozostaje sposób egzekwowania tego zakazu w praktyce. Ustawa przewiduje, że szczegółowe zasady kontroli w tym zakresie mają zostać przyjęte oddzielnym rozporządzeniem rządu. Zgodnie z nią obowiązek sprawdzenia w rejestrze, czy dana osoba lub podmiot ma prawo nabyć ziemię, spoczywa na notariuszu sporządzającym umowę, co generuje spore ryzyko korupcyjne[9].

Gdzie się podziało 5 mln ha ziemi państwowej?

Według Państwowego Komitetu Statystyki w 2019 r. na Ukrainie było 10,4 mln ha państwowych gruntów rolnych. Ustawa o rynku ziemi zabrania ich sprzedaży. Ograniczenie to nie dotyczy dzierżawców, którzy arendują ziemię zgodnie z umowami zawartymi przed 2010 r. Uzyskują oni możliwość jej nabycia ze spłatą rozłożoną na 10 lat i po wycenie normatywnej.

W październiku 2020 r. Roman Leszczenko, ówczesny szef Państwowej Służby Katastru (PSK), prowadzącej rejestr działek rolnych, wywołał burzę medialną, informując, że w rzeczywistości w rękach państwa znajduje się zaledwie 750 tys. ha gruntów, z których większość należy do Narodowej Akademii Gospodarstwa Rolnego. Kolejne 4 mln ha przekazano władzom regionalnym. W rejestrze brakuje zatem aż 5 mln ha (obszar porównywalny z terytorium Słowacji). Nie wiadomo, do kogo obecnie należą, ma to wykazać szczegółowa kontrola. Według Leszczenki ziemie te zostały bezprawnie przejęte na podstawione osoby przez lokalne kliki przy współudziale urzędników PSK. Wykorzystano do tego mechanizm bezpłatnej prywatyzacji, zgodnie z którym każdy obywatel Ukrainy ma prawo do 2 ha ziemi państwowej (w latach 2013–2020 rozdano w ten sposób 690 tys. ha gruntów)[10].

Wprowadzenie wolnego rynku w 2024 r. raczej nie będzie oznaczać natychmiastowej zmiany własności gruntów – najprawdopodobniej proces ten rozciągnie się na lata. Według sondaży jedynie 7% właścicieli pajów ma zamiar sprzedać swoje działki[11]. Nawet kupno tylko 10% całości ziemi rolnej po ustalanej przez państwo cenie normatywnej[12] oznaczałoby koszt rzędu 4 mld dolarów, co jak na ukraińskie warunki jest sumą zawrotną. Mniejsi przedsiębiorcy dysponują bardzo ograniczonym dostępem do kredytowania, natomiast duże agroholdingi – choć teoretycznie mają większe możliwości uzyskania środków tą drogą – zazwyczaj są mocno zadłużone i nie będą w stanie znaleźć pieniędzy na zakup dużych areałów ziemi w krótkim czasie.

Uprawa roślin

3.1. Charakterystyka ogólna

W 2019 r. na Ukrainie uprawiano 28 mln ha gruntów – 46,4% powierzchni kraju. Od 2015 r. areał ten zwiększył się nieznacznie (o 1,8 p.p.). To stosunkowo duży obszar – dla porównania na Białorusi uprawiane ziemie stanowią 27,5% terytorium, w Polsce – 35,2%, a w Niemczech – 32,8%[13].

Odsetek gruntów, na których prowadzi się działalność rolną, różni się znacząco w zależności od obwodu. Najwyższy jest on w obwodzie kirowohradzkim (69,3%), a najniższy – w zakarpackim (14,5%), co wynika z faktu, że znaczna część tego ostatniego leży na terenie gór i jest pokryta lasami. Zasadniczo ilość uprawianej ziemi zależy od jakości gleb i klimatu – najmniej terenów rolniczych znajduje się w zachodniej i północnej części kraju, gdzie gleby są stosunkowo słabe, oraz obwodach, które leżą na terenie Karpat, a najwięcej w pasie czarnoziemów, ciągnącym się od obwodu tarnopolskiego, przez centralną część Ukrainy, do wschodniej granicy.

Infografika 1. Odsetek uprawianej ziemi w poszczególnych obwodach w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

Na ponad połowie (54,7%) terenów rolnych uprawia się zboża. Dalsze miejsca zajmują rośliny przemysłowe – głównie kultury oleiste i buraki cukrowe (32,6%), warzywa i bulwy (6,5%) oraz rośliny na pasze i karmy (6,2%). W latach 2015–2019 proporcje te nie uległy istotnym zmianom, choć można zauważyć niewielki wzrost udziału roślin przemysłowych i zmniejszenie obszaru, na którym sadzi się gatunki pastewne z przeznaczeniem na pasze.

Istniejące spore różnice regionalne wynikają głównie z jakości gleb i klimatu. Na terenach górskich uprawia się stosunkowo więcej roślin na pasze oraz warzyw (głównie ziemniaków). Podobnie sytuacja wygląda na zachodzie i w ukraińskiej części Polesia, aż do Dniepru. Na pozostałym obszarze kraju dominują zboża i rośliny przemysłowe.

Infografika 2. Główne uprawy w poszczególnych obwodach w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

Pod względem wielkości zbiorów na południowo-wschodniej Ukrainie przeważają uprawy pszenicy, w centrum – kukurydzy, a na zachodzie – ziemniaków. W zachodniej części wyróżnia się obwód tarnopolski, gdzie najwięcej zbiera się buraka cukrowego.

Infografika 3. Dominujące uprawy pod względem zbiorów w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

3.2. Zboża

Zboża i rośliny bobowate (przede wszystkim groch) zajmują 15,3 mln ha. O ile obszar ich upraw w latach 2015–2019 zwiększył się jedynie nieznacznie, o tyle wysokość zbiorów wzrosła w tym okresie o 25% – z 60 mln ton w 2015 r. do 75 mln w roku 2019. Na Ukrainie występują różne rodzaje zbóż, jednak dominują trzy: kukurydza, pszenica i jęczmień, które składają się na 97% zbiorów. Największe znaczenie ma kukurydza, uprawiana na 5 mln ha, której zbiory w 2019 r. wyniosły 35,9 mln ton. Drugie miejsce zajmowała pszenica (6,8 mln ha, 28,3 mln ton), a trzecie jęczmień (2,6 mln ha, 8,9 mln ton). Pozostałych zbóż – owsa, żyta, prosa i sorgo – zebrano w 2019 r. zaledwie 1,1 mln ton. Wśród roślin bobowatych znaczące zbiory ma wyłącznie groch (573 tys. ton w 2019 r.).

Wykres 2. Zbiory poszczególnych zbóż w latach 2015–2019

Źródło: Państwowy Komitet Statystyki Ukrainy.

Dynamika zmian w latach 2015–2019 pokazuje, że produkcja pszenicy zwiększyła się o 6,8%, jęczmienia – o 7,2%, a kukurydzy ponad dwukrotnie – o 54,1%. Wynikało to przede wszystkim ze zwiększenia plonów, a nie uprawianego areału, który w tym okresie wzrósł o 8,7%, z 4,6 do 5 mln ha. Dotyczy to wszystkich trzech gatunków: w ciągu tych pięciu lat plony kukurydzy zwiększyły się z 5,7 do 7,2 tony z ha (o 26,3%), pszenicy z 3,9 do 4,2 tony z ha (o 7,7%), a jęczmienia z 3 do 3,4 tony z ha (o 13,3%).

Uprawa różnych rodzajów zbóż często koreluje z podziałem regionalnym. Kukurydza rośnie głównie w centrum kraju – ponad połowa jej zbiorów przypada na obwody: połtawski, czernihowski, winnicki, sumski i czerkaski. Pszenica uprawiana jest bardziej równomiernie, choć pod tym względem wyróżniają się obwody południowej i wschodniej Ukrainy – zaporoski, charkowski, odeski, dniepropetrowski i winnicki (w sumie 36,7% produkcji). Jęczmień przeważa w południowej części kraju – obwodach: odeskim, mikołajewskim, dniepropetrowskim i chersońskim (łącznie 37,1%).

Infografika 4. Zbiory głównych gatunków zbóż w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

3.3. Rośliny przemysłowe

Wśród roślin przemysłowych, które w 2019 r. zajmowały 9,1 mln ha, można wydzielić dwie grupy – rośliny oleiste i buraki cukrowe. W przypadku pierwszych można zaobserwować podobną sytuację, jak ze zbożami: choć na Ukrainie uprawia się wiele gatunków, ponad 99% produkcji przypada na trzy z nich – słonecznik, rzepak i soję, które zajmują areał 8,9 mln ha. Największe znaczenie ma słonecznik, który w 2019 r. uprawiano na 6 mln ha, a jego zbiory wyniosły 15,3 mln ton. Soję posiano na obszarze 1,6 mln ha (zebrano 3,7 mln ton), a rzepak na 1,3 mln ha (3,3 mln ton).

W latach 2015–2019 produkcja słonecznika wzrosła o 36,6%, obszar jego upraw zwiększył się o 15,4%, a średni plon z hektara wyniósł w 2019 r. 2,6 tony. W tym samym okresie zbiory soi obniżyły się o 5,1%, uprawiany areał zmniejszył się o 10,1%, średni plon z hektara wyniósł 2,3 tony. Znacząco – aż o 94,1% – wzrosła zaś produkcja rzepaku. Obszar jego upraw zwiększył się o 47,1%, a z hektara zbierano go średnio 2,6 tony.

Wykres 3 . Zbiory roślin przemysłowych w latach 2015–2019

Źródło: Państwowy Komitet Statystyki Ukrainy.

Tu też, podobnie jak w przypadku zbóż, można zaobserwować znaczące różnice regionalne. Najwięcej słonecznika uprawia się w obwodach: kirowohradzkim, charkowskim, dniepropetrowskim i mikołajowskim (w sumie 36,3% całości zbiorów). Soja jest najbardziej popularna w centralnej i zachodniej Ukrainie – obwody chmielnicki, żytomierski, połtawski i chersoński dostarczają 37,8% jej łącznej produkcji. Z kolei liderami w zakresie rzepaku są obwody: odeski, dniepropetrowski, winnicki i chmielnicki (33,3%).

Infografika 5. Zbiory roślin oleistych w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

W przeciwieństwie do pól uprawnych roślin oleistych obszar zasiewów buraka cukrowego w ciągu omawianych pięciu lat zmniejszył się – z 330 tys. do 222 tys. ha (spadek o 33,3%). Jego produkcja również się skurczyła, choć w niewielkim stopniu (-1%), do 10,2 mln ton. Przewodzą w niej obwody: winnicki (na który przypada 19,3% całości zbiorów), chmielnicki (13,8%) i tarnopolski (11,6%).

Wydaje się, że główną przyczyną zmian wielkości areałów i wysokości produkcji poszczególnych upraw jest koniunktura na rynkach zewnętrznych. Większość zbiorów przeznacza się na eksport, który nieustannie rośnie (szerzej na ten temat zob. część II). W rezultacie wzrasta udział tych gatunków, na które jest największy popyt na świecie (w szczególności kukurydzy, rzepaku i słonecznika).

3.4. Warzywa

Warzywa zajmują 513 tys. ha terytorium Ukrainy. W latach 2015–2019 areał ich upraw zmniejszył się nieznacznie (-1,4%), natomiast zbiory wzrosły o 7,3% i w 2019 r. wyniosły 10,3 mln ton. W przeciwieństwie do zbóż i roślin przemysłowych trudno wskazać dominujące gatunki. Najbardziej popularne są: pomidory (2,2 mln ton), kapusta (1,8 mln ton), ogórki (1 mln ton), cebula (998 tys. ton), marchew (869 tys. ton), buraki (857 tys. ton), dynie 713 tys. ton), kabaczki (633 tys. ton) i arbuzy (442 tys. ton). Na te dziewięć gatunków przypada 92% krajowej produkcji warzyw. Najwięcej jarzyn uprawia się w obwodach: chersońskim (13,6% całości zbiorów), dniepropetrowskim, lwowskim, charkowski i kijowskim.

Wykres 4. Wysokość zbiorów i wielkość areału upraw wybranych warzyw w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

Wśród warzyw szczególne znaczenie mają ziemniaki, których uprawa w 2019 r. zajmowała 1,3 mln ha powierzchni kraju. Ukraina wyprodukowała ich wtedy 20,3 mln ton (spadek o 2,4% w stosunku do 2015 r.). Ziemniaki są uprawiane głównie w obwodach zachodnich i centralnych.

Infografika 6. Zbiory warzyw i ziemniaków w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

3.5. Owoce

Sady owocowe zajmują 522 tys. ha, przy czym ich obszar w latach 2015–2019 zmniejszył się o 8,2%. Kurczenie się terenów upraw dotyczy wszystkich rodzajów owoców z wyjątkiem orzechów, co może świadczyć o braku zainteresowania rozwojem tej branży. Mimo obniżenia areału produkcja owoców w 2019 r. wzrosła w stosunku do 2015 r. o 2,5% i wyniosła 5 mln ton. Największe znacznie ma uprawa jabłek (98 tys. ha i 1,2 mln ton zbiorów), winogron (41 tys. ha i 366 tys. ton) oraz śliwek, wiśni i gruszek (w sumie 54 tys. ha i 504 tys. ton).

Wykres 5. Porównanie areału sadów i winnic w 2015 i 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Wykres 6. Porównanie produkcji głównych gatunków owoców w 2015 i 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Poszczególne gatunki owoców spotyka się najczęściej w konkretnych regionach kraju. Aż 43,8% produkowanych jabłek pochodzi z terenu trzech obwodów centralnej Ukrainy (winnickiego, chmielnickiego i czerniowieckiego). Z kolei winogrona z racji warunków klimatycznych uprawiane są na szerszą skalę jedynie w kilku południowych obwodach – odeskim (25 tys. ha), mikołajewskim (6,2 tys. ha) i chersońskim (4,7 tys. ha) – oraz na Zakarpaciu (3,5 tys. ha). Pozostałe gatunki drzew i krzewów owocowych występują na dość ograniczoną skalę na terenie całego kraju.

Infografika 7. Produkcja głównych owoców w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

Przedsiębiorstwa rolne

4.1. Zróżnicowanie regionalne i charakterystyka upraw

Ukraina wyróżnia się wysokim odsetkiem ziemi wykorzystywanej przez przedsiębiorstwa rolne. W 2019 r. rolnicy indywidualni eksploatowali zaledwie 27% gruntów (dla porównania w Polsce wskaźnik ten wynosi 92%)[14]. Proporcje te różnią się dość istotnie w zależności od regionu i uprawianego gatunku. Jedynie w części obwodów zachodniej Ukrainy, mniej rozwiniętych pod względem rolnictwa, uprawiają oni więcej, a w dwóch (zakarpackim i czerniowieckim) – większość ziemi. Najprawdopodobniej wynika to z faktu, że na tych terenach kolektywizacja została przeprowadzona dopiero po II wojnie światowej, w związku z czym znaczniejszy odsetek osób był w stanie samodzielnie prowadzić gospodarstwa po upadku kołchozów. Przedsiębiorstwa dominują szczególnie w centralnej i północnej części kraju (obwody: chmielnicki, czernihowski i sumski).

Infografika 8. Proporcje areałów uprawianych przez przedsiębiostrwa i rolników indywidualnych w poszczególnych obwodach dla wybranych gatunków w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Udział przedsiębiorstw w produkcji różni się także w zależności od uprawianego gatunku. Najwyższy jest w przypadku roślin oleistych – rzepaku (99%), słonecznika (86%) i soi (90%) – oraz buraków cukrowych (94,6%). W odniesieniu do zbóż pozycja rolników jest nieco lepsza – firmy zbierają 86% kukurydzy, 80% pszenicy oraz 60,2% jęczmienia.

Odmienna sytuacja ma miejsce w przypadku warzyw i ziemniaków, gdzie dominują rolnicy indywidualni (97% nasadzeń i 94% zbiorów). Przedsiębiorstwa uprawiają warzywa na większą skalę jedynie w trzech obwodach (chersońskim, czerkaskim i mikołajowskim – ok. 25%), a ziemniaki – w żadnym. Na firmy przypada też zaledwie 24% zbiorów owoców. Wśród ważniejszych gatunków odsetek ten jest większy jedynie dla jabłek (29,2%) i winogron (46,6%).

4.2. Podział pod względem wielkości i wydajności

Ukrainę zazwyczaj postrzega się jako kraj ogromnych gospodarstw rolnych. W rzeczywistości pogląd ten jedynie częściowo odpowiada prawdzie. Chociaż istnieje tam grupa przedsiębiorstw dzierżawiących areały powyżej 100 tys. ha (zob. niżej podrozdział o agroholdingach), to jednocześnie działa ogromna liczba firm, które obrabiają obszar poniżej 100 ha. W sumie różne gatunki zbóż są uprawiane przez 70 tys. zarejestrowanych podmiotów, z czego większość na mniej niż 100 ha. Tych największych przesiębiorstw – dzierżawiących ponad 3000 ha – jest 466, czyli nieco ponad 1%. Znaczenie najmniejszych jest niewielkie – mimo ich dużej liczby (ponad 22 tys.) przypada na nie zaledwie 4% zbiorów zbóż – natomiast dla największych wskaźnik ten wynosi 28%. Najważniejszą rolę odgrywa zaś 8600 fim uprawiających areał średniego rozmiaru (200–2000 ha), które łącznie produkują ponad 50% zbóż.

Infografika 9. Przedsiębiorstwa – dzierżawiony areał, wielkość zbiorów i średnie plony

Źródło: Państwowy Komitet Statystyki Ukrainy.

Rozmiar uprawianego areału ma duży wpływ na wydajność. Różnica w wielkości średnich plonów pomiędzy najmniejszymi i największymi przedsiębiorstwami wynosi niemal 100% w odniesieniu do jęczmienia i kukurydzy i nieco mniej dla pszenicy, której plony w gospodarstwach o obszarze 200–3000 ha są niemal równie wysokie jak w tych, które operują na areale powyżej 3000 ha.

W przypadku upraw roślin oleistych najmniejsi gracze mają nieco lepszą pozycję – przypada na nich 8% produkcji słonecznika, 10% rzepaku i 12,3% soi. Także w tej dziedzinie prym wiodą gospodarstwa średniego rozmiaru (poniżej 1000 ha). W przeciwieństwie do zbóż nie ma większej różnicy w wydajności w zależności od uprawianego areału – gospodarstwa średniej i dużej wielkości uzyskują zbliżone plony. Dominacja dużych przedsiębiorstw dotyczy tylko uprawy buraków cukrowych – za połowę ich produkcji odpowiada 55 największych podmiotów zarządzających areałem ponad 1000 ha.

Agroholdingi – szczególny przypadek

5.1. Charakterystyka agroholdingów

Po przyjęciu kodeksu ziemskiego w 2001 r. rozpoczął się proces koncentracji gospodarki rolnej poprzez tworzenie tzw. agroholdingów, czyli firm gospodarujących na dziesiątkach, a czasem setkach tysięcy hektarów dzierżawionych gruntów. Doprowadziło to do powstania w pierwszym dziesięcioleciu XXI wieku nowej klasy biznesmenów, nazywanych często agrooligarchami.

W drugiej połowie tej dekady niektóre spółki zdecydowały się na debiut na zagranicznych giełdach. W Warszawie utworzono nawet oddzielny indeks skierowany głównie do tamtejszych agrofirm (WIG Ukraine). Globalny kryzys finansowy w 2008 r. i załamanie gospodarcze na Ukrainie rok później spowodowały jednak, że droga na parkiet została dla spółek tam działających zamknięta, gdyż nie były one w stanie spełnić warunków IPO. Ukraińskie agroholdingi zaskakująco dobrze poradziły sobie za to z kolejną zapaścią – spowodowaną rosyjską agresją w latach 2014–2015 i koniecznością szybkiego znalezienia nowych rynków zbytu na znaczącą część produkcji w związku z ograniczeniami wprowadzonymi przez FR (eksport żywności do tego kraju spadł z 1,9 mld dolarów w 2013 r. do 64,2 mln dolarów w 2019 r.). Spośród największych firm załamania nie przetrwała tylko należąca do rodziny Hutów Mrija, która w 2018 r. została sprzedana inwestorowi z Arabii Saudyjskiej (SALIC)[15].

Obecnie na Ukrainie funkcjonują dwadzieścia dwa podmioty dzierżawiące areał powyżej 50 tys. ha, z których dziesięć zarządza gruntami o powierzchni ponad 100 tys. ha[16]. W sumie obrabiają one 3,4 mln ha ziemi. Może się wydawać, że jest to bardzo duża liczba, jednak jeśli weźmiemy pod uwagę, że w 2019 r. obszar krajowych upraw wyniósł 28 mln ha, oznacza to, że w ich rękach znajduje się 12% gruntów rolnych. W przeciwieństwie do innych sektorów gospodarki (jak metalurgia, energetyka, telekomunikacja czy przemysł chemiczny) nie można zatem mówić o monopolizacji czy nawet oligopolizacji rolnictwa. Poszczególni agrooligarchowie odgrywają bardzo dużą rolę w produkcji niektórych gatunków, ale jest ona nieporównywalna do wpływów, jakimi dysponują Rinat Achmetow w hutnictwie i produkcji energii elektrycznej albo Dmytro Firtasz w dystrybucji gazu dla ludności.

Rodzaje przedsiębiorstw rolnych

Z punktu widzenia ukraińskiego prawa termin „agroholdingi” nie istnieje. Słowem tym określa się potocznie największe spółki operujące na rynku rolno-spożywczym, które w celu optymalizacji zarządzania przyjmują strukturę holdingu. W kraju działają także inne rodzaje przedsiębiorstw. Najbardziej popularne są gospodarstwa farmerskie (ok. 72% wszystkich podmiotów, obrabiają ok. 22% gruntów rolnych). Zarządzają one bardzo zróżnicowanym powierzchniowo areałem – średni obszar upraw wynosi 132 ha na podmiot, ale ponad 80% gospodarstw farmerskich dzierżawi ponad 500 ha[17]. Inna forma gospodarowania to tzw. prywatne przedsiębiorstwa rolne (ok. 8% podmiotów) oraz spółki (17%). Spółki mogą przyjmować różną formę prawną (z ograniczoną odpowiedzialnością, akcyjna), a niektóre z nich notowane są na giełdach.

Ukraińskie agroholdingi można podzielić na te należące do agrooligarchów, „starych” oligarchów oraz inwestorów zagranicznych. W pierwszym przypadku chodzi o osoby, dla których biznes ten stanowi podstawę działalności. Wśród nich należy wymienić Andrija Werewskiego, Jurija Kosiuka czy Ołeha Bachmatiuka. „Starzy” oligarchowie – Achmetow czy Serhij Tihipko – to biznesmeni, którzy osiągnęli swoją pozycję w drugiej połowie lat dziewięćdziesiątych, najczęściej w drodze prywatyzacji aktywów przemysłowych za ułamek ich wartości rynkowej dzięki koneksjom politycznym. Aktywność w sektorze rolnym ma dla nich mniejsze znaczenie, choć są znaczącymi graczami na tym rynku. Do tego grona można też zaliczyć Ołeksandra Herehę – zarządza on przede wszystkim ogólnoukraińską siecią supermarketów budowlanych Epicentr, ale posiada też agrofirmę Epicentr K, która pod względem areału zajmuje siódme miejsce w kraju.

Na tle innych sektorów gospodarki rolnictwo wyróżnia się dość dużym udziałem kapitału zagranicznego[18]. Dotyczy to zarówno wielkich agroholdingów (należący do Amerykanów Agroprosperis czy Continental Farmers Group, którego właścicielem jest saudyjski fundusz SALIC), jak i małych i średnich przedsiębiorstw. Ogółem między 2015 a 2019 r. skumulowany udział bezpośrednich inwestycji zagranicznych w krajowy sektor rolny zwiększył się o 8%, z 502 mln do 541 mln dolarów. Najwięcej pieniędzy (211,4 mln dolarów, co stanowi 39% wszystkich BIZ w branżę) napłynęło z Cypru i w zdecydowanej większości można je traktować jako powracający kapitał ukraiński. Do państw inwestujących większe sumy w rolnictwo nad Dnieprem należą: Dania (51,3 mln dolarów), Polska (44,6 mln), Holandia (33,5 mln) i Niemcy (31,2 mln).

5.2. Wpływy polityczne największych graczy

Wykształcenie się nowej klasy agrooligarchów nie oznacza, że mogą oni konkurować pod względem wielkości majątku z potentatami, którzy rozpoczęli koncentrację swoich aktywów w latach dziewięćdziesiątych. W pierwszej dziesiątce najbogatszych Ukraińców, według listy przygotowanej przez „Forbes”, znajduje się tylko jeden przedstawiciel sektora rolnego – Jurij Kosiuk (szóste miejsce, majątek szacowany na 1,1 mld dolarów), a kolejny – Ołeksij Wadaturski – jest dopiero piętnasty[19].

Agrooligarchowie nie stanowią spójnej i skonsolidowanej grupy interesów, kierującej się wspólnym celem. Nie oznacza to jednak, że lobby rolne jest nieobecne w ukraińskiej polityce. Jego przedstawiciele to – obok deweloperów – jedna z najliczniejszych grup deputowanych w Radzie Najwyższej. Dotyczy to zarówno obecnego jej składu, jak i kadencji w latach 2014–2019. Deputowani ci aą jednak rozproszeni po różnych frakcjach, ponadto reprezentują różne branże w ramach sektora rolnego, a większość z nich zarządza agrofirmami średniego rozmiaru i często kierują nimi inne interesy niż właścicielami największych agroholdingów. W Radzie istnieje jedna frakcja, którą można uznać za reprezentację agroholdingów – składające się z 20 deputowanych Zaufanie, które według informacji medialnych jest kontrolowane przez Werewskiego i zazwyczaj wspiera w głosowaniach rządzącą partię Sługa Narodu. Do ważniejszych czynników ograniczającym polityczne wpływy agrooligarchów należy brak własnych mediów, w szczególności ogólnokrajowych kanałów telewizyjnych, które są główną siłą biznesmenów takich jak Achmetow czy Kołomojski.

Spójność lobby rolnego osłabia jego rywalizacja o dotacje państwowe. W porównaniu z krajami rozwiniętymi rządowe wsparcie dla rolnictwa prezentuje się bardzo skromnie. W latach 2017–2019 istniało pięć programów dotacji budżetowych na sumę 7,25 mld hrywien (ok. 290 mln dolarów), z których największy (4 mld hrywien) przewidywał subwencje dla głównych eksporterów zależne od płaconego przez nich VAT-u. Zdecydowaną większość środków (2,6 mld hrywien) otrzymał Kosiuk, będący w bliskim sojuszu z ówczesnym prezydentem Petrem Poroszenką. Po zwycięstwie w wyborach w 2019 r. Zełenski oznajmił, że agroholding Kosiuka nie powinien otrzymywać tak wysokich dotacji, gdyż i bez nich jest wystarczająco rentowny. Aby uczynić podział subsydiów bardziej sprawiedliwym, w listopadzie 2020 r. Rada Najwyższa przyjęła ustawę o państwowym rejestrze rolnym. Przywiduje ona powstanie elektronicznej platformy, w ramach której będą rozdzielane pieniądze, a z możliwości aplikowania mają zostać wyłączone największe podmioty. Pytaniem otwartym pozostaje, jak ten system będzie działał w praktyce i czy rzeczywiście zwiększy wsparcie dla małych i średnich gospodarstw kosztem potężnych holdingów.

Pięć największych ukraińskich agroholdingów

Kernel Holding, właściciel: Andrij Werewski (należy do niego 39% udziałów spółki), areał: ok. 600 tys. ha[20] w 14 obwodach.

Specjalizuje się w uprawie słonecznika i zbóż. Wytwarza 8% światowej produkcji oleju słonecznikowego oraz odpowiada za 15% jego globalnego eksportu. Posiada dwa terminale eksportowe oleju o łącznej przepustowości 8,8 mln ton rocznie. Jest też największym (13%) eksporterem zbóż z Ukrainy. Werewski w Radzie Najwyższej kontroluje liczącą 20 deputowanych frakcję Zaufanie, de facto koalicjanta Sługi Narodu. Od 2007 r. firma jest notowana na warszawskiej Giełdzie Papierów Wartościowych

Ukrlandfarming, właściciel: Ołeh Bachmatiuk, areał: ok. 500 tys. ha w 22 obwodach.

Holding zajmuje się uprawą zbóż oraz hodowlą zwierząt. W jego skład wchodzi spółka Awangard – największy w kraju producent kurzych jaj (według różnych szacunków ma od 29 do 56% udziałów w rynku). Bachmatiuk jest podejrzewany przez Narodowe Antykorupcyjne Biuro Ukrainy o wyprowadzenie w 2014 r. z własnego banku VAB 1,2 mld hrywien. Aktualnie przebywa w Austrii, trwają starania o jego ekstradycję.

Agroprosperis, właściciel: fundusz inwestycyjny NCH Capital (USA), areał: 470 tys. ha w 15 obwodach.

Specjalizuje się w uprawie pszenicy, kukurydzy, rzepaku, słonecznika i soi. Jego własna produkcja na Ukrainie wynosi ponad 2 mln ton, ponadto jest ważnym traderem, skupującym płody rolne od małych i średnich przedsiębiorstw. Aż 80% przeznacza na eksport.

Mironowski Chleboprodukt, właściciel: Jurij Kosiuk, areał: 370 tys. ha w 9 obwodach.

Największy na Ukrainie producent mięsa drobiowego. Pokrywa 35% konsumpcji wewnętrznej oraz 55% zapotrzebowania rynku przemysłowego przetwórstwa drobiu, a około jedna trzecia produkcji przeznaczona jest na eksport. Kosiuk w latach 2014–2019 był początkowo zastępcą szefa Administracji Prezydenta, a później doradcą Poroszenki, co czyniło go jednym z najbardziej wpływowych agrooligarchów i głównym beneficjentem państwowych dotacji na rozwój rolnictwa.

Astarta Holding, właściciel: Wiktor Iwanczyk, areał: 230 tys. ha w 8 obwodach.

Największy w kraju producent cukru, specjalizuje się także w produkcji mleka i przetwórstwie soi. Od 2006 r. spółka jest notowana na Giełdzie Papierów Wartościowych w Warszawie.

EKSPORT PRODUKCJI ROLNEJ

Znaczenie produktów rolnych i przemysłu spożywczego dla eksportu

Eksport produkcji rolno-spożywczej zawsze odgrywał istotną rolę w ukraińskim handlu zagranicznym, a w ciągu ostatnich kilku lat osiągnął w nim pozycję dominującą. O ile w 2013 r. produkty żywnościowe stanowiły 27% całości eksportu towarów, o tyle w 2019 r. wskaźnik ten wzrósł do 44,2%, a sektor rolny wyprzedził przodującą do tej pory produkcję metalurgiczną i stał się najważniejszym źródłem napływu do kraju twardej waluty.

Wykres 7. Zmiany w strukturze eksportu w 2013 i 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Rok 2013 był ostatnim przed kryzysem gospodarczym wywołanym aneksją Krymu i konfliktem zbrojnym z Rosją na wschodzie Ukrainy. Zapaść, spotęgowana przez wojnę handlową (m.in. wprowadzenie przez Moskwę embarga na ukraińskie produkty spożywcze), trwała dwa lata. W tym okresie eksport produkcji rolnej zmniejszył się, lecz spadki były o wiele mniejsze niż w innych gałęziach gospodarki, a w 2016 r. Ukrainie udało się znaleźć nowe rynki zbytu płodów rolnych. W rezultacie sektor rolno-spożywczy okazał się jedynym, którego całkowita wartość towarów wysyłanych za granicę w 2019 r. przewyższyła poziom z 2013 r., przy czym wzrost wyniósł 30,8% w stosunku do 2013 r. i aż 52,1% względem 2015 r. Dla porównania w latach 2013–2019 krajowy eksport produkcji metalurgicznej spadł o 41,5%, przemysłu maszynowego – o 47,1%, a chemicznego – o 44,7%.

Wykres 8. Zmiany w wartości eksportu w 2013 i 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Skutki wojny handlowej z Rosją

Do 2013 r. Rosja była najważniejszym odbiorcą ukraińskiej produkcji rolno-spożywczej. Zbrojnej agresji FR na Ukrainę w 2014 r. towarzyszyła wojna handlowa. Działania te wymierzono w różne sektory gospodarki, w tym rolnictwo. Początkowo stosowano ograniczenia sanitarne, a w 2016 r. Moskwa wprowadziła embargo na wwóz produktów rolnych i żywności z Ukrainy. W rezultacie wartość ich eksportu do Rosji spadła z 1,9 mld dolarów w 2013 r. do 64,2 mln dolarów w roku 2019. Restrykcje stanowiły dotkliwy cios dla rolnictwa, ale jeszcze boleśniej uderzyły w przemysł maszynowy (spadek eksportu z 5,2 mld do 838 mln dolarów pomiędzy 2013 i 2019 r.). Dodatkowo Ukraina szybko znalazła nowe rynki zbytu na swoją żywność, a w dziedzinie produkcji maszynowej udało się to tylko w znikomym stopniu[21].

Dla przemysłu maszynowego i chemicznego utrata rynku rosyjskiego i pozostałych państw poradzieckich okazała się katastrofą, z której skutkami władze nie są w stanie sobie poradzić do dziś. Porozumienie o pogłębionej strefie wolnego handlu (DCFTA) z Unią Europejską, które w trybie jednostronnym (UE otworzyła się na eksport z Ukrainy) zaczęło obowiązywać w kwietniu 2014 r., a w pełni weszło w życie we wrześniu 2017 r., w odniesieniu do większości towarów niespożywczych nie przyniosło poprawy sytuacji – krajowa produkcja przemysłowa okazała się na rynku unijnym niekonkurencyjna. Eksport żywności – zarówno do UE (choć w ramach DCFTA utrzymano cła i kwoty celne na szereg towarów, m.in. zboża), jak i na pozostałe rynki – systematycznie się zaś zwiększał.

Towary rolno-spożywcze – kategoryzacja

W niniejszym tekście przez towary sektora rolno-spożywczego rozumie się pozycje znajdujące się sekcji w I–IV oraz dziale 01–24 unijnej nomenklatury scalonej (ang. Combined Nomenclature, CN – system klasyfikacji towarów w obrocie międzynarodowym)[22].

Porównanie produkcji i eksportu towarów nieprzetworzonych w 2019 roku

tabela tabela 2

Gdy porównujemy produkcję rolną na Ukrainie z towarami, które eksportuje, widzimy wyraźnie, że istotną rolę w handlu zagranicznym odgrywa zaledwie kilka uprawianych gatunków. Należą do nich trzy główne zboża, które w większości sprzedaje się na zewnątrz. Dotyczy to 90,2% kukurydzy i 70,6% pszenicy, jedynie dla jęczmienia wskaźnik ten jest niższy (46,4%). Produkcja i eksport pozostałych zbóż właściwie się nie liczy.

Wykres 9. Porównanie produkcji i eksportu zbóż w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Odmienna sytuacja panuje na rynku owoców, ziemniaków i warzyw. Ich eksport ma zupełnie marginalne znaczenie w stosunku do wielkości krajowej produkcji, która w zasadzie w całości jest konsumowana wewnętrznie. Wyjątek stanowią rośliny strączkowe oraz – w dużo mniejszym stopniu – jabłka (za granicę trafia 4,1% zbiorów tych owoców).

Wykresy 10. Porównanie eksportu i produkcji owoców w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Wykresy 11. Porównanie eksportu i produkcji warzyw w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Wykresy 12. Porównanie eksportu i produkcji ziemniaków w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Jeśli chodzi o gatunki przemysłowe, to większość produkcji roślin oleistych kieruje się na eksport, a buraków cukrowych – na użytek wewnętrzny. Szczególnym przykładem rośliny oleistej jest słonecznik. W związku z wprowadzonym w 1999 r. cłem eksportowym na jego ziarno zwykle przerabia się je w kraju, a dopiero produkty przerobu (olej i makuchy) są w większości przeznaczane na eksport. Rozważa się wprowadzenie podobnych ceł na eksport ziaren soi i rzepaku, lecz do tej pory do tego nie doszło. Takie rozwiązanie funkcjonuje w innych krajach (m.in. w Rosji). Wydaje się, że na przeszkodzie stoi lobby producentów, niezainteresowanych inwestowaniem w moce przetwórcze. W rezultacie, choć Ukraina wysyła za granicę olej sojowy (o wartości 241 mln dolarów) i rzepakowy (119 mln dolarów), to sprzedaje ich nieporównywalnie mniej w stosunku do nieprzetworzonych ziaren soi (1,2 mld dolarów) i rzepaku (1,3 mld dolarów).

Wykresy 13. Porównanie produkcji i eksportu roślin przemysłowych w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Wykresy 14. Porównanie produkcji i eksportu słonecznika w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

O tym, jak mało zróżnicowany jest ukraiński eksport żywności, świadczy fakt, że na 75% jego wartości składa się zaledwie osiem pozycji, a wszystkie one należą do towarów nieprzetworzonych bądź niskoprzetworzonych. Jednocześnie należy podkreślić, że latach 2015–2019 wzrosła sprzedaż zagraniczna wszystkich produktów tego sektora z wyjątkiem jęczmienia, w niektórych przypadkach ponad dwukrotnie (mięso drobiowe – o 155,2%, rzepak – o 125%)[23].

Wykres 15. Zmiana w eksporcie ośmiu najważniejszych dla handlu zagranicznego artykułów rolno-spożywczych w 2015 i 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Znaczenie Ukrainy na światowym rynku spożywczym

Ukraina należy do światowej czołówki w sprzedaży zagranicznej sześciu spośród ośmiu produktów spożywczych przez nią eksportowanych wymienionych na powyższym wykresie. Według danych ONZ ds. Wyżywienia i Rolnictwa (ang. Food and Agriculture Organization, FAO) w 2019 r. była bezapelacyjnym liderem w handlu olejem słonecznikowym – wysyłała go za granicę więcej niż cztery kraje zajmujące kolejne pozycje łącznie. Podobna sytuacja miała miejsce w przypadku makuchów (odpadów z wytłaczania ziaren słonecznika)[24]. Ponadto kraj plasował się wysoko wśród największych światowych eksporterów zbóż: rzepaku (druga lokata), kukurydzy (czwarta) oraz pszenicy i jęczmienia (piąta). Biorąc pod uwagę, że w 2019 r. zarówno produkcja rolna, jak i eksport jej wytworów wzrosły, w kolejnych latach można oczekiwać umacniania się pozycji Kijowa na światowym rynku żywności.

Wykresy 16. Najwięksi eksporterzy wybranych produktów rolnych w 2019 roku

Źródło: FAO.

Gdy porównujemy eksport z Ukrainy i innych państw, zwraca uwagę to, że często zajmuje ona niższą pozycję pod względem dochodów uzyskanych ze sprzedaży towarów w stosunku do ich ilości. Wynika to z faktu, że tamtejsze produkty są w zdecydowanej większości tańsze niż te same artykuły innych największych eksporterów produkcji rolnej, i to mimo zdecydowanie mniejszych dotacji do rolnictwa niż w krajach Unii Europejskiej i Stanach Zjednoczonych. Dotyczy to także bezpośredniego konkurenta Ukrainy w regionie – Rosji. Wydaje się (choć trudno to jednoznacznie stwierdzić), że konkurencyjność towarów znad Dniepru wynika z niskich kosztów pracy, stosunkowo dużych rozmiarów gospodarstw rolnych oraz urodzajnych gleb, które pozwalają osiągać wysokie plony przy niskich nakładach na nawożenie.

Charakterystyka eksportu produkcji rolnej i spożywczej

Wśród czterech grup artykułów rolno-spożywczych da się zauważyć wyraźną dominację nieprzetworzonych produktów pochodzenia roślinnego, na które w 2018 r. przypadło 58,3% krajowego eksportu. Zwraca uwagę stosunkowo niewielki odsetek gotowych artykułów spożywczych (14,5%) oraz produktów pochodzenia zwierzęcego (5,8%). Choć w zakresie tych dwóch kategorii odnotowano w latach 2015–2019 pewien wzrost, to widać, że Ukraina wciąż nie jest w stanie zostać istotnym eksporterem gotowej żywności.

Wykres 17. Eksport głównych grup produktów rolno-spożywczych w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Z bardziej szczegółowej statystyki wynika, że blisko trzy czwarte sprzedaży zagranicznej przypada na zaledwie trzy kategorie towarów – zboża, oleje i rośliny oleiste. W każdej z tych grup najważniejszą rolę odgrywa kilka produktów: w przypadku olejów – olej słonecznikowy, wśród produktów roślinnych – kukurydza, pszenica, rzepak, soja i jęczmień, w grupie produktów pochodzenia zwierzęcego – mięso drobiowe, a wśród gotowych artykułów spożywczych – odpady przemysłu spożywczego (makuchy słonecznikowe i sojowe).

Choć ukraiński eksport produktów rolno-spożywczych jest mało zróżnicowany, to pomiędzy 2015 i 2019 r. można zaobserwować jego wysoki wzrost w odniesieniu do szeregu towarów przetworzonych, np. przetworów pomidorowych (o 130%), cukru (o 82,4%) i płatków zbożowych (o 64,4%). Jednak sprzedaż większości towarów wzrosła w tym okresie nieznacznie bądź wręcz spadła. Należy przy tym pamiętać, że chodzi o stosunkowo niewielkie wartości – np. handel przetworami pomidorowymi przynosi krajowi zaledwie 50 mln dolarów rocznie.

Wydaje się, że Ukraina w perspektywie średnioterminowej nie zostanie liczącym się na świecie eksporterem gotowej żywności. Wciąż sprowadza ona wiele gotowych produktów spożywczych. Ich import wyniósł w 2019 r. 1,9 mld dolarów, podczas gdy eksport – zaledwie 1,3 mld dolarów[25]. Wiąże się to przede wszystkim ze słabo rozwiniętym przemysłem przetwórczym, co z kolei jest rezultatem utrzymujących się od lat złych warunków do prowadzenia działalności gospodarczej. Miejscowi biznesmeni z zasady preferują dziedziny wymagające stosunkowo niskich nakładów i przynoszących szybki zysk (np. uprawa i sprzedaż zbóż). Ponadto władze z niejasnych przyczyn nie stosują w wystarczającym zakresie programów zachęcających do inwestowania w przetwórstwo (jak wspomniane już cła eksportowe na ziarno słonecznika). Dodatkowo szeroko rozpowszechniona korupcja sprawia, że mimo niższych kosztów pracy końcowy produkt bynajmniej nie musi być konkurencyjny cenowo w porównaniu z importowanymi. Z racji złego klimatu inwestycyjnego także przedsiębiorcy zagraniczni niemal nie są zainteresowani rozwijaniem ukraińskiego przetwórstwa. Nic nie wskazuje na to, aby sytuacja miała się znacząco poprawić w najbliższych latach.

Struktura geograficzna eksportu

Wśród odbiorców ukraińskiej produkcji rolno-spożywczej można wydzielić trzy podstawowe grupy: państwa Unii Europejskiej, kraje Bliskiego Wschodu i państwa Azji Południowo-Wschodniej – przypada na nie w sumie ponad 80% eksportu. Inne obszary, w tym republiki poradzieckie, odgrywają w nim rolę marginalną, co wynika głównie z ograniczeń wprowadzonych przez Rosję w 2014 r. (m.in. embarga na żywość z Ukrainy oraz utrudnień na tranzyt do państw Azji Centralnej).

Wykres 18. Kierunki eksportu produkcji rolno-spożywczej w 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Porównując dynamikę eksportu między 2015 i 2019 r., wyraźnie widzimy rosnące znaczenie UE, która umocniła się na pozycji najważniejszego importera ukraińskiej żywności (wzrost o 80,3%). Tak znaczny skok to rezultat przede wszystkim umowy o pogłębionej strefie wolnego handlu (DCFTA), która w trybie jednostronnym zaczęła obowiązywać w kwietniu 2014 r. Mimo wciąż istniejących ograniczeń – np. cła zniesiono nie na wszystkie towary, a eksporterzy znad Dniepru musieli spełniać rygorystyczne unijne normy fitosanitarne – to właśnie w pierwszym rzędzie DCFTA pozwoliła na tak silne wzrosty.

Wykres 19. Zmiany w wartości eksportu w 2015 i 2019 roku

Źródło: Państwowy Komitet Statystyki Ukrainy.

Sprzedaż żywności do państw Bliskiego Wschodu w latach 2015–2019 wzrosła o 46%, a do krajów Azji Południowo-Wschodniej – o 46,8%. Choć zarówno wielkość eksportu do tych obszarów, jak i jego dynamika są mniejsze niż w przypadku UE, to zlokalizowana jest tam pierwsza czwórka największych importerów ukraińskiej żywności – Chiny, Egipt, Indie i Turcja. Sprowadzają one z Ukrainy niemal wyłącznie zboża, olej i rośliny oleiste. Holandia, największy odbiorca jej produkcji rolno-spożywczej wśród państw członkowskich, zajmuje dopiero piąte miejsce.

Infografika 10. Eksport ukraińskiej produkcji rolnej na świecie w 2019 r.

Źródło: Państwowy Komitet Statystyki Ukrainy.

Analizując rozkład geograficzny sprzedaży ośmiu najważniejszych pozycji towarowych ukraińskiego eksportu żywności, trudno znaleźć jakieś ogólne prawidłowości. Żadne z państw importerów nie zajmuje pozycji dominującej. Na Chiny, będące największym odbiorcą produkcji sektora, przypada 8,8% eksportu, dla kolejnych pięciu państw ten wskaźnik przekracza 5%. Sprzedaż do Chin jest bardziej zdywersyfikowana i obejmuje poza olejem słonecznikowym także kukurydzę, makuchy, jęczmień i olej rzepakowy. Indie kupują w zasadzie wyłącznie olej słonecznikowy (33,2% całości eksportu). Niektóre towary (np. kukurydzę) są sprowadzane przede wszystkim przez państwa UE – np. 60% eksportu rzepaku wysyła się do Niemiec i Belgii. Z kolei 50% sprzedawanego za granicę jęczmienia trafia do Arabii Saudyjskiej i Chin, a 36,4% soi – do Turcji. Pszenica dociera zaś głównie do państw Azji Południowo-Wschodniej oraz Afryki Północnej. Powyższy przegląd pokazuje, że ukraiński eksport produktów rolnych jest dość dobrze zdywersyfikowany i odporny na ewentualne ograniczenia celne wprowadzane przez poszczególne kraje.

5.1. Eksport żywności do państw Unii Europejskiej

Pod względem struktury ukraińskiego eksportu produkcji rolno-spożywczej obszar UE nie różni się zasadniczo od innych państw – najważniejszą kategorię sprzedawanych towarów stanowią zboża oraz rośliny oleiste i oleje roślinne, na które w sumie przypada ponad 75% importu z tego kraju, a udział produktów przetworzonych jest nieznaczny.

Wykres 20. Struktura eksportu produkcji rolno-spożywczej do UE w 2019 roku

Źródło: Eurostat.

Głównymi odbiorcami ukraińskiej żywności wśród państw unijnych są: Holandia, Hiszpania, Włochy, Polska i Niemcy, które w sumie importują artykuły rolno-spożywcze o wartości 5 mld euro[26], co stanowi 70% produkcji sektora sprzedawanej przez ten kraj do UE.

Żadne z państw członkowskich nie odgrywa dominującej roli wśród odbiorców głównych kategorii eksportu Ukrainy. Za wyjątek można uznać Holandię, gdzie trafia ponad połowa sprzedawanego przez nią za granicę mięsa drobiowego.

Między 2015 i 2019 r. eksport do UE zwiększył się o 84%, lecz wzrost ten nie rozłożył się równomiernie pomiędzy jej członków. Największy zanotowały Niemcy (281%) i Holandia (182%), a najmniejszy – Włochy (21%) i Hiszpania (41%).

Wykresy 21. Główni odbiorcy eksportu Ukrainy w UE z podziałem na grupy towarowe

Źródło: Eurostat

Infografika 11. Eksport ukraińskiej produkcji rolnej do UE w 2019 r.

Źródło: Eurostat