W ostatniej notce (link) zastanawiałem się czy gospodarka światowa jest u progu nowej rewolucji przemysłowej. Dzisiaj pod tym kątem krótki przegląd raportu UE o wydatkach na badania i rozwój "R&D" 2500 przebadanych firm: "The 2018 EU Industrial R&D Investment Scoreboard". Na początek będzie o trendach globalnych a później porównanie USA z Europą i Azją bo to jest najciekawsze.

Na początek kilka danych globalnych dotyczących wydatków na R&D.

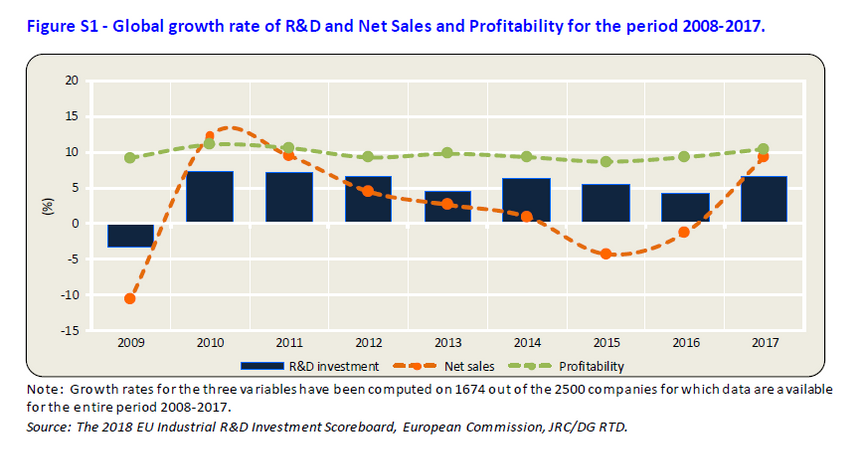

Po kryzysie finansowym od 2010r. wydatki na R&D sukcesywnie rosną. Rentowność oscyluje w okolicach 10%, dynamika sprzedaży odbija od 2015r.

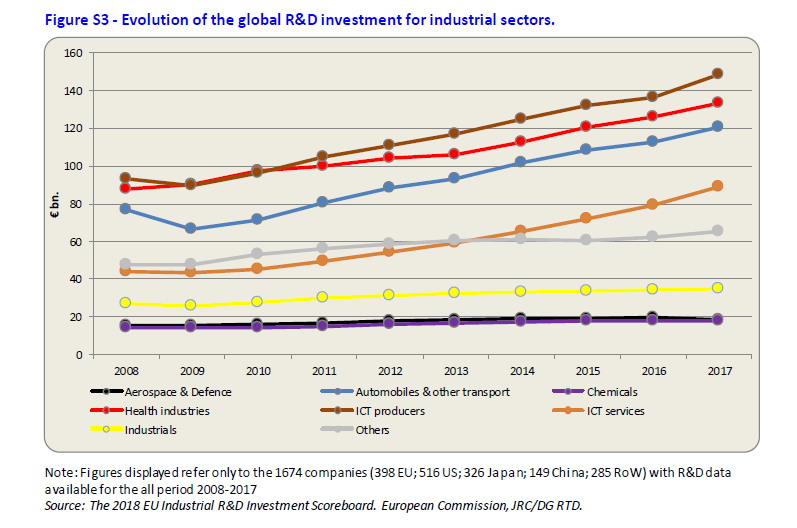

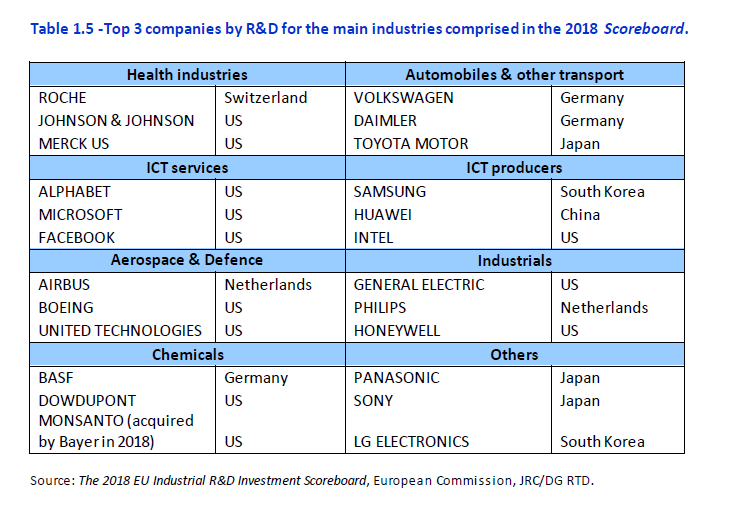

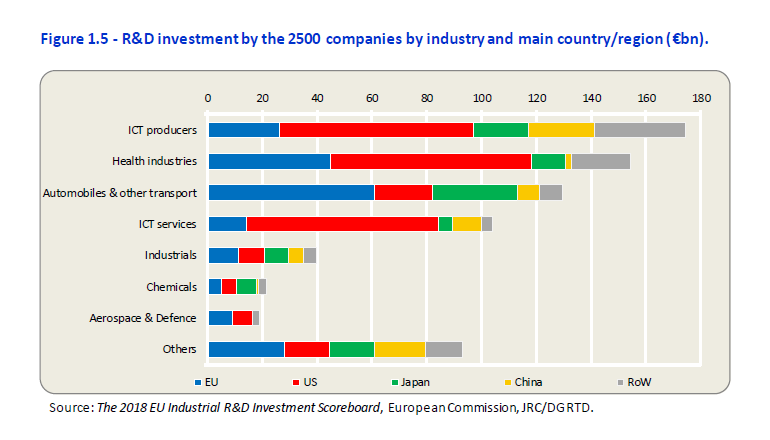

Zobaczmy jak wygląda globalny podział na sektory w tych wydatkach.

Widać spory wzrost usługodawców IT, którzy wskoczyli na czwartą pozycję. Pozycję lidera umocnili producenci sprzętu IT. Ciągle dużo wydaje się na badania dotyczące ochrony zdrowia (biotechnologia, farmaceutyka) i przemysł transportowy (głównie samochodowy).

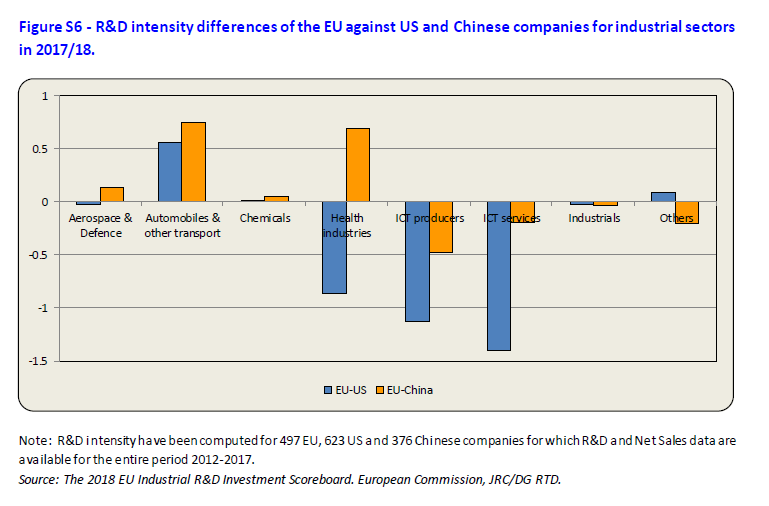

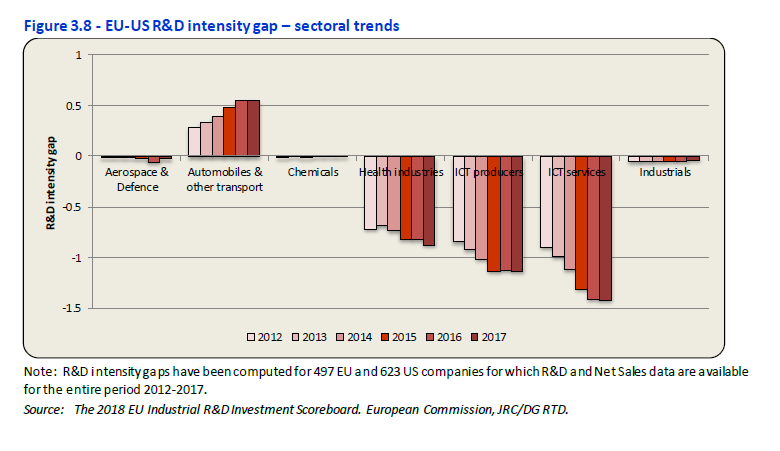

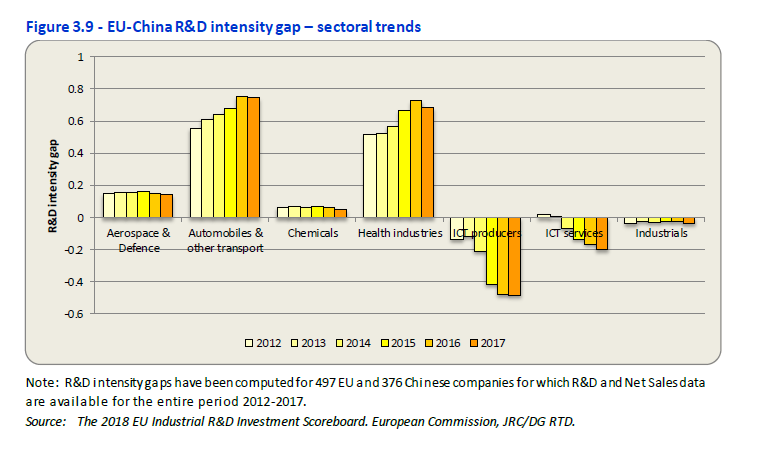

Przyjrzyjmy się różnicom między UE a USA oraz Chinom w poszczególnych sektorach.

Widzimy niekorzystną tendencję dla UE w sektorach uważanych dzisiaj za najbardziej zaawansowane technologicznie czyli usługi i produkcja IT (vs Chiny i USA) oraz Biotechnologia (vs USA).

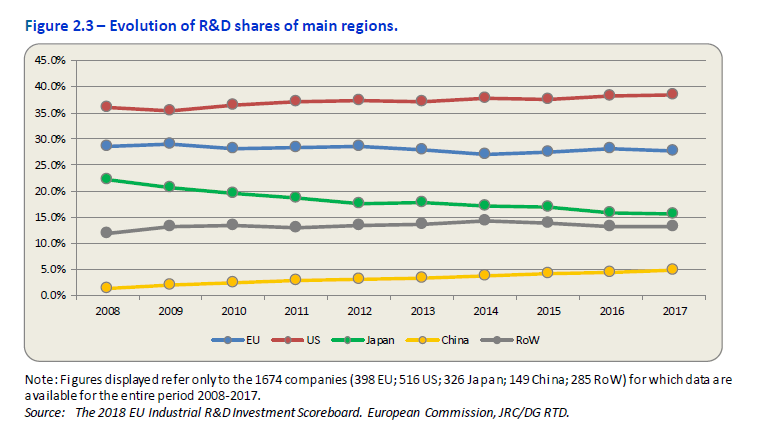

Zobaczmy jak to się zmieniało w czasie, żeby uświadomić sobie w jakim momencie jesteśmy i czy to może być początek rewolucji przemysłowej. Oraz kto może zyskać a kto stracić.

Oto jak rosły wydatki na R&D na przestrzeni ostatnich lat. USA i Chiny w ofensywie Europa i Japonia w defensywie.

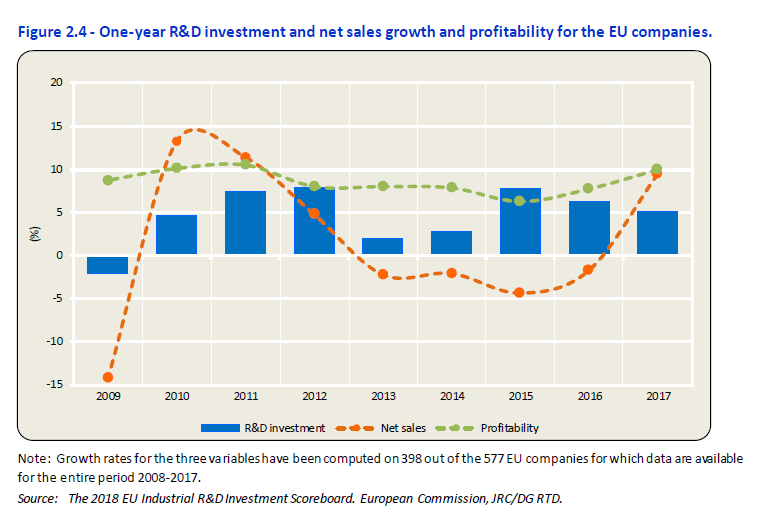

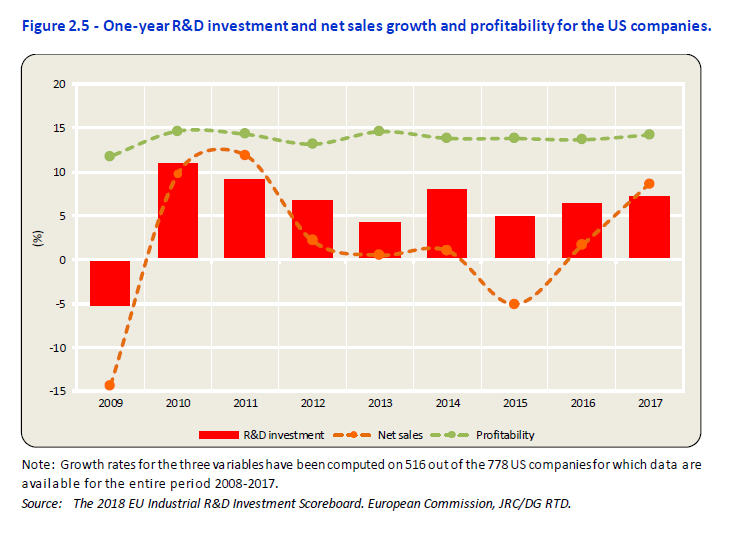

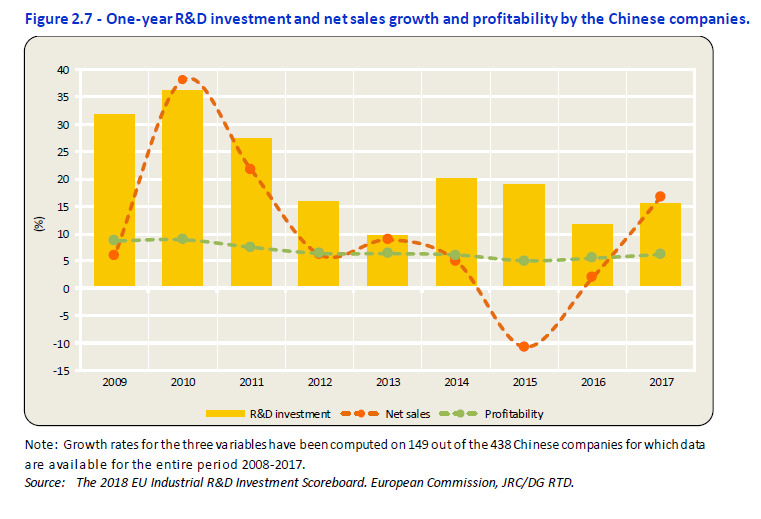

A teraz porównajmy rentowności i wzrost sprzedaży Europy, USA, Chin, .

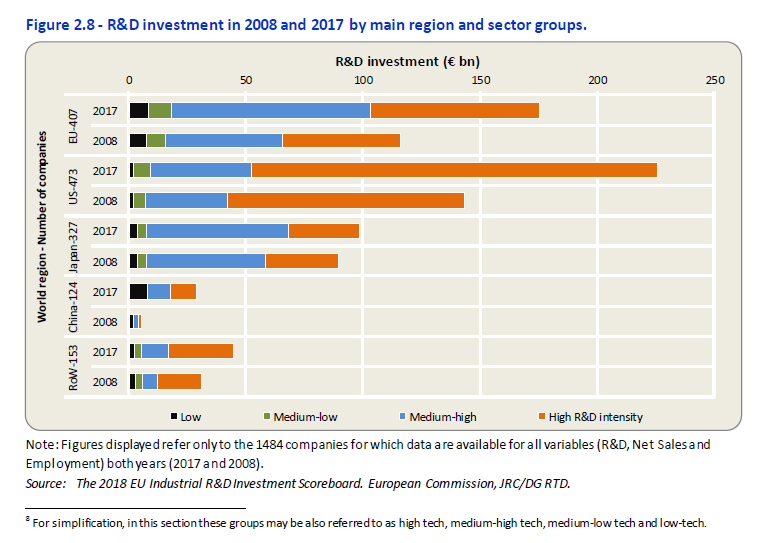

USA biją wszystkich rentownością a Chiny wartością sprzedaży. Prześledźmy teraz dynamikę poszczególnych sektorów i zastanówmy się gdzie są zagrożenia dla UE? Oto podział udziałów inwestycji poszczególnych regionów na R&D w rozbiciu na zaawansowanie technologii. W USA najbardziej dynamicznie rosną wydatki na wysoko zaawansowane technologie w UE na średnio zaawansowane technologie.

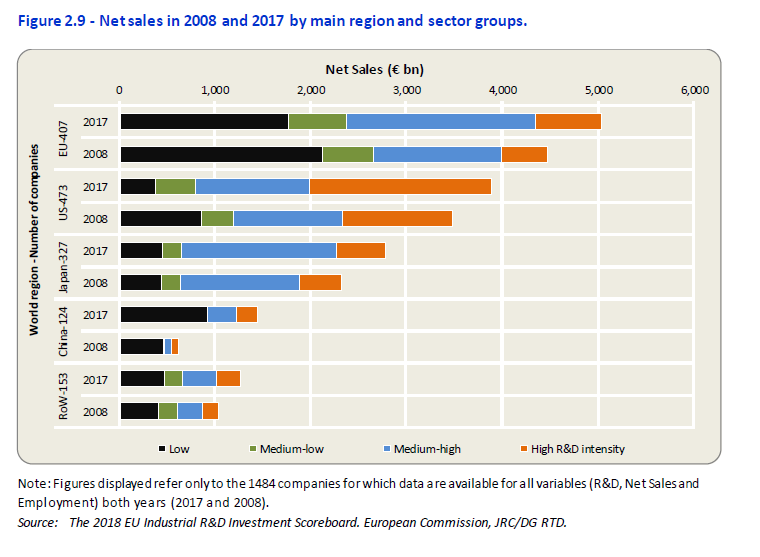

Podobnie wygląda spraw sprzedaży w podziale na sektory.

Oto jak wygląd bilans między USA i UE oraz między Chinami a UE z podziałem na sektory w ostatnich 5 latach.

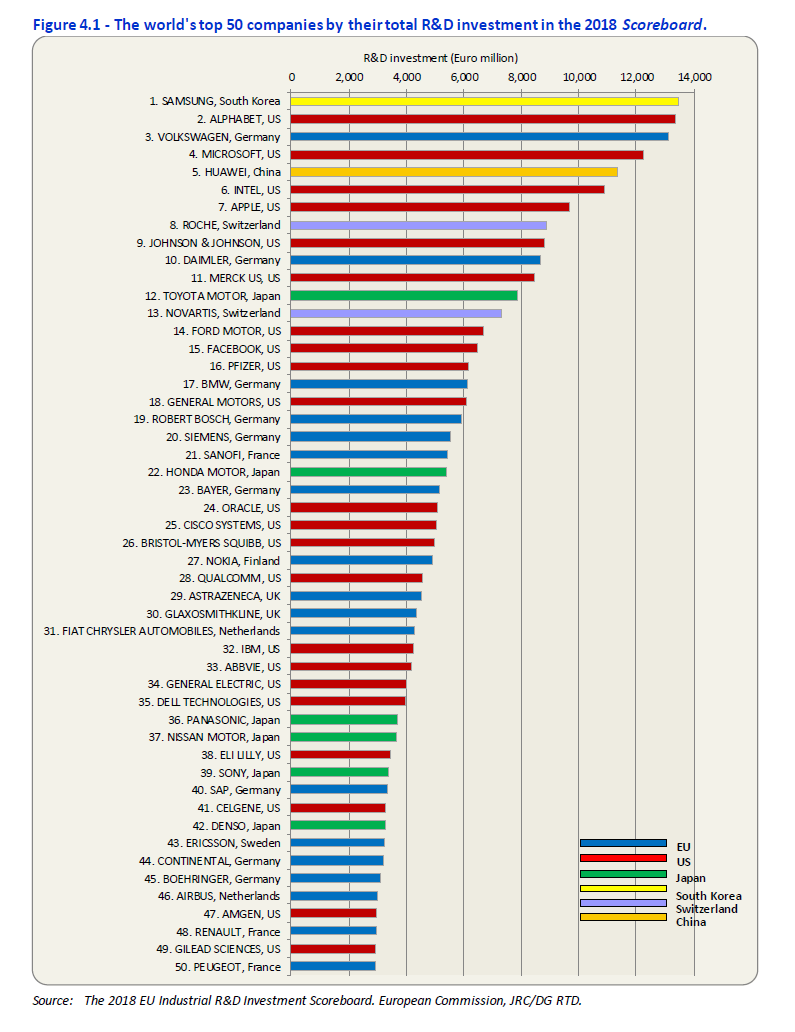

Cyfrowy świat ucieka Europie. Zobaczcie jak wygląda pierwsza 50-ka firm jeśli chodzi o wielkość inwestycji, jakie to są branże i jakie kraje.

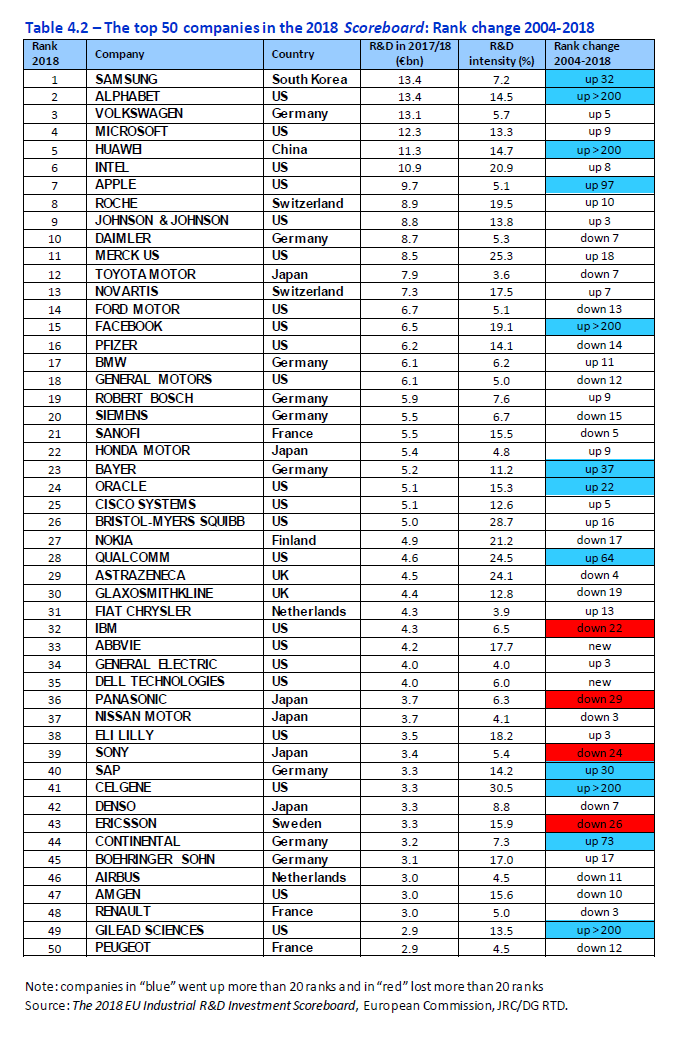

A teraz jeszcze bardziej dająca do myślenia tabela czyli zmiana pozycji w rankingu na przestrzeni ostatnich 15-u lat. Mamy pięć firm ze wzrostem o 200 pozycji. Żadna z Europy.

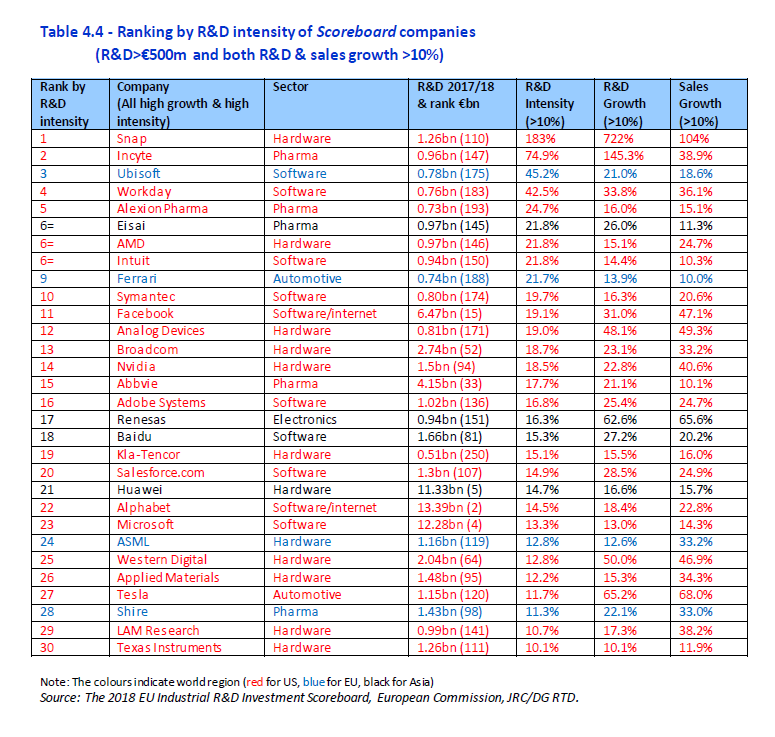

A jeśli chodzi o intensywność nakładów na inwestycję i wzrostu sprzedaży wygląda tak. Na czerwono USA, na czarno Azja, na niebiesko UE.

A jeśli chodzi o intensywność nakładów na inwestycję i wzrostu sprzedaży wygląda tak. Na czerwono USA, na czarno Azja, na niebiesko UE.

Na zakończenie dodam, że Waymo, spółka zależna Alphabet, jest liderem technologicznym spośród firm pracujących nad autonomicznymi systemami kierowania. Firma od dziesięciu lat testuje swoje samochody bez kierowcy. Ich flota, licząca ok 600 pojazdów, zarejestrowała ponad 10 milionów mil na drogach publicznych w 25 miastach USA i okolicach. Alphabet nie ujawnia swoich całkowitych inwestycji, ale eksperci branżowi oceniają je ponad 1 miliard dolarów. Również GM jest zaawansowane w swoich pracach. Rozwiązania zastosowane przez Waymo pozwalały na tylko jedną interwencję kierowcy na 5000 mil autonomicznej jazdy próbnej w porównaniu do 1250 mil u GM i innych firm samochodowych w zakresie od 1 na 200 mil do 80 na 100 mil. Firmy samochodowe często podejmują współpracę, aby przyspieszyć rozwój technologii autonomicznych. Na przykład, Honda utworzyła spółkę z GM w celu opracowania pojazdów autonomicznych do masowej produkcji. Podobną kooperację podjęło Waymo z FiatChrysler, a także z JaguarLandRover. Pierwsze zastosowanie autonomicznych pojazdów, robo-taxi Waymo w Phoenix w Arizonie, uruchomiono pod koniec 2018 roku. Więcej (tutaj).

Dla tradycyjnych producentów aut nie jest zagrożeniem zmiana silników na elektryczne. Z tym sobie poradzą. Zamiana oktanów na lit ma bardziej charakter geopolityczny warty osobnej notki. Zagrożeniem dla tradycyjnych producentów aut jest internet rzeczy (auta inteligentne) i współdzielenie środków transportu (np. car sharing). Przy tej zmianie technologii, która jest coraz bliżej nastąpi rewolucja w branży transportowej podobna do tej jaka była w aparatach fotograficznych i telefonicznych. Kto zatem podzieli los Kodaka i Noki?

Na koniec jeszcze jeden link. Lista Bloomerga 50-ciu firm, którym warto się inwestycyjnie przyglądać w nadchodzących latach. Aż 18 z nich to firmy technologiczne IT (usługi + sprzęt), 8 to firmy związane z finansami, 6 firmy z branży ochrony zdrowia, 6 firm związanych z przemysłem energetycznym, tylko 3 firmy związane z produkcją aut (w tym FiatChrysler współpracujący z Waymo i VW który podpisał duży kontrakt na dostawę akumulatorów przez Chinczyków).

W tej 50-tce jest też polski CD PROJEKT, który jest liderem w prognozowanym wzroście sprzedaży. Czy zatem czekająca nas rewolucja technologiczna jest bardziej szansą czy zagrożeniem? Kto podzieli los Kodaka a kto pójdzie śladem producenta telewizorów GoldStar? Na pewno zmieni się układ sił a te wszystkie groźby dotyczące wojen handlowych to nic innego jak pozycjonowanie przed nadchodzącymi zmianami.

Inne tematy w dziale Gospodarka