Czy Polska powinna skorzystać ze środków Funduszu Odbudowy NextGenerationUE finansowanych ze wspólnego długu UE zaciągniętego przez KE?

Takie pytanie staje się osią sporu politycznego w koalicji rządzącej. Co więcej, w szeregach opozycji pojawia się pytanie czy nie wesprzeć w głosowaniu znienawidzonego PIS, żeby jednak Polska te środki pozyskała wbrew stanowisku Solidarnej Polski. Oczywiście warunkiem poparcia opozycji jest zwiększenie wpływu samorządów na kształt Krajowego Programu Odbudowy, który definiuje cele środków z Funduszu Odbudowy.

W dyskusji mocno nacechowanej politycznie zyskują oczywiście nośne argumenty odwołujące się do rzekomej utraty suwerenności Polski i uległości wobec Niemiec z jednej strony oraz oskarżenia o chęć Polexitu i nieuzasadnioną germanofobię z drugiej strony.

Ja w niniejszej notce skoncentruje się wyłącznie na obiektywnych aspektach merytorycznych związanych z obecną sytuacją na świecie i wyzwaniami przed, którymi stoi Polska i Europa. Ta deklaracja wynika z tego, że w niniejszej notce będę odwoływał się do tez, które postawiłem zanim jeszcze świat usłyszał o pandemii COVID-19, której skutki są rzekomo bezpośrednim powodem powstania Funduszu Odbudowy. W rzeczywistości to oczywiście nie pandemia COVID-19 leży u podstaw stworzenia Funduszu Odbudowy ostatecznie popartego przez Niemcy, Francję i bogate kraje północy Europy.

W jakim miejscu na tle gospodarki światowej jest Europa?

Żeby zrozumieć sens promowanego dzisiaj przez UE Funduszu Odbudowy wróćmy do roku 2019. W notce [1] przeprowadziłem analizę dotyczącą tego w jakiej fazie cyklu gospodarczego znajduje się obecnie światowa gospodarka. Postawiłem tezę, że wbrew pesymistycznym nastrojom po ostatnim kryzysie finansowym oraz braku obniżenia poziomu długu gospodarka światowa znajduje się w fazie wiosny czyli jesteśmy w trakcie rewolucji technologicznej, która z jednej strony pobudzi gospodarkę a z drugiej strony będzie generować nowy dług. Poniżej dwa cytaty z ówczesnej notki podsumowujące tezy w niej zawarte.

Patrząc przez pryzmat gospodarki USA można się poważnie zastanowić czy nie jest już w fazie wiosny. Przypomnijmy, że od początku lat drugiej dekady XXI wieku rozpoczęła się w USA rewolucja łupkowa. Ilość pojazdów zasilanych energią elektryczną rośnie w bardzo szybkim tempie. Jesteśmy u progu implementacji technologii 5G, która w połączeniu ze sztuczną inteligencją i rozproszonymi bazami przetwarzania danych w czasie rzeczywistym otwiera możliwości testowania pojazdów autonomicznych. Bezrobocie jest znowu rekordowo niskie. Indeks SPX500 rośnie dynamicznie od kilku lat. Wzrastają ceny nieruchomości. Mimo ostatniej podwyżki cen złota daleko jest do maksimów z lat 2011-2012. Sytuacja na bliskim wschodzie z uwzględnieniem uniezależnienia się USA od dostaw ropy z krajów OPEC w wyniku rewolucji łupkowej otwiera też realne możliwości konfliktu zbrojnego w tym regionie bez tak wielkich konsekwencji dla USA jak kryzys naftowy po wojnie Izraela. Taki konflikt występuje w fazie lata więc mówimy o perspektywie kilku lat do dekady.

Jesteśmy dzisiaj w kluczowym momencie. Jeśli dokona się przełom technologiczny pobudzający gospodarkę światową i redukujący zadłużenie unikniemy depresji, niepokojów społecznych i wojen na skalę jakiej byli świadkami nasi dziadkowie. Pytanie czy człowiek i gospodarka może dostać wiatr w żagle bez wcześniejszego silnego kryzysu. Czy bylibyśmy dzisiaj tym kim jesteśmy gdybyśmy nie przeżywali buntu w młodości. Czy gospodarka może być silna jeśli nie oczyści się z toksycznych firm i banków wspieranych przez państwo podczas kryzysu? Najbliższa dekada to pokaże.

Każda rewolucja technologiczna zmienia też geopolityczny układ sił. Dlatego w kolejnej notce [2] postanowiłem dokonać szerszej analizy światowych wydatków na badania i rozwój w latach 2008-2018 z rozbiciem na poszczególne branże koncentrując się na porównaniu USA, Chin i Europy. Z dokonanej analizy już wtedy wyłonił się tragiczny obraz miejsca, w którym znalazła się Europa. Poniżej własne cytaty podsumowujące ówczesną analizę:

Widzimy niekorzystną tendencję dla UE w sektorach uważanych dzisiaj za najbardziej zaawansowane technologicznie czyli usługi i produkcja IT (vs Chiny i USA) oraz Biotechnologia (vs USA).

USA biją wszystkich rentownością a Chiny wartością sprzedaży. Prześledźmy teraz dynamikę poszczególnych sektorów i zastanówmy się gdzie są zagrożenia dla UE? Oto podział udziałów inwestycji poszczególnych regionów na R&D w rozbiciu na zaawansowanie technologii. W USA najbardziej dynamicznie rosną wydatki na wysoko zaawansowane technologie w UE na średnio zaawansowane technologie.

Cyfrowy świat ucieka Europie. Zobaczcie jak wygląda pierwsza 50-ka firm jeśli chodzi o wielkość inwestycji, jakie to są branże i jakie kraje.

A teraz jeszcze bardziej dająca do myślenia tabela czyli zmiana pozycji w rankingu na przestrzeni ostatnich 15-u lat. Mamy pięć firm ze wzrostem o 200 pozycji. Żadna z Europy.

Dla tradycyjnych producentów aut nie jest zagrożeniem zmiana silników na elektryczne. Z tym sobie poradzą. Zamiana oktanów na lit ma bardziej charakter geopolityczny warty osobnej notki. Zagrożeniem dla tradycyjnych producentów aut jest internet rzeczy (auta inteligentne) i współdzielenie środków transportu (np. car sharing). Przy tej zmianie technologii, która jest coraz bliżej nastąpi rewolucja w branży transportowej podobna do tej jaka była w aparatach fotograficznych i telefonicznych. Kto zatem podzieli los Kodaka i Noki?

Na koniec jeszcze jeden link. Lista Bloomerga 50-ciu firm, którym warto się inwestycyjnie przyglądać w nadchodzących latach. Aż 18 z nich to firmy technologiczne IT (usługi + sprzęt), 8 to firmy związane z finansami, 6 firmy z branży ochrony zdrowia, 6 firm związanych z przemysłem energetycznym, tylko 3 firmy związane z produkcją aut (w tym FiatChrysler współpracujący z Waymo i VW który podpisał duży kontrakt na dostawę akumulatorów przez Chińczyków).

W tej 50-tce jest też polski CD PROJEKT, który jest liderem w prognozowanym wzroście sprzedaży. Czy zatem czekająca nas rewolucja technologiczna jest bardziej szansą czy zagrożeniem? Kto podzieli los Kodaka a kto pójdzie śladem producenta telewizorów GoldStar? Na pewno zmieni się układ sił a te wszystkie groźby dotyczące wojen handlowych to nic innego jak pozycjonowanie przed nadchodzącymi zmianami.

Przez ostatnią dekadę Europa nie podniosła się po kryzysie z 2008r. Cyfrowy świat uciekł Europie na długie lata. Nie tylko świat cyfrowy ale również biotechnologiczny. Pandemia COVID-19 tylko obnażyła to co pisałem przed pandemią. Angela Merker przyjmująca dzisiaj brytyjską szczepionkę AstraZeneca to najbardziej dobitny symbol porażki i zaniedbań ostatniej dekady europejskiej branży biotechnologicznej. Sprawa braku europejskiej szczepionki na COVID-19 jest tym bardziej przygnębiająca, że w UE na badania i rozwój związany z biotechnologią wydawano relatywnie więcej środków niż w Chinach. Mimo tego europejscy potentaci branży (np. Sanofi) nie stanęli na wysokości zadania. To może świadczyć o poważnych problemach strukturalnych i pokoleniowych na zachodzie Europy, głównie we Francji i Niemiec. W tym kontekście nie dziwią optymistyczne nastroje Brytyjczyków po Brexicie. Poniżej cytaty z artykułu w GW [link].

100 dni po Brexicie poparcie dlań wzrosło. Dziś Wielka Brytania nie wróciłaby do UE.

W sondażu przeprowadzonym dla serwisu informacyjnego Bloomberg niemal dwie trzecie respondentów oceniło, że wyjście z UE pomogło Wielkiej Brytanii w przeprowadzeniu szybkiego programu szczepień.

Dzisiaj, po tym jak COVID-19 obnażył dzisiejsze miejsce Europy w światowym wyścigu technologicznym pojawiło się już znacznie więcej krytycznych opracowań, również w Niemczech dotyczących polityki gospodarczej UE i samych Niemiec.

W dość obszernej i ciekawej publikacji Polskiego Instytutu Ekonomicznego "Europa 2050 Siedem głównych ryzyk w epoce post-COVID" [link] możemy przeczytać o wnioskach Autorów potwierdzających tezy mojej notki z przed pandemii. Autorzy konkludują między innymi, że:

Europa nie będzie innowatorem. Stary kontynent przez wieki dostarczał wynalazków i nowych rozwiązań, zarówno społecznych, jak i technicznych. Tak już nie jest – przynajmniej w tym ostatnim aspekcie. Europa od wielu lat pozostaje w tyle za USA i Chinami, mimo że jej potencjał gospodarczy jest porównywalny z potencjałem tych potęg. Wiele krajów członkowskich UE ma długie tradycje we wdrażaniu innowacji przemysłowych, ale ochrona tradycyjnych gałęzi przemysłu ogranicza inwestycje w innowacje technologiczne.

Unia Europejska coraz gorzej radzi sobie w wyścigu technologicznym z USA i krajami Azji. Pandemia pokazała uzależnienie Europejczyków od zewnętrznych rozwiązań w odniesieniu do aplikacji pomagających śledzić kontakty zakażonych osób, usług zdalnej pracy i edukacji czy technologii chmury obliczeniowej. Słabość w obszarze technologii i oprogramowania, a także brak wiodących na świecie usług i platform internetowych będzie negatywnie wpływał na pozycję Europy i możliwość wywierania wpływu na regulacje dotyczące tego obszaru. Jednocześnie stanowi to zagrożenie dla bezpieczeństwa wewnętrznego. Uzależnienie od importowanych urządzeń ułatwia szpiegowanie i dostęp do naszych danych a także kontrolę nad dostarczanymi treściami.

Czy zatem Fundusz Odbudowy NextGenerationUE to faktycznie odpowiedź UE na kryzys związany z pandemią czy bardziej dramatyczna próba ratowania jedności UE?

Oficjalna narracja urzędników UE jest taka, że Fundusz Odbudowy to odpowiedź UE na pandemię. Na stronie UE dotyczącej Funduszu Odbudowy czytamy:

"Aby pomóc w naprawieniu szkód gospodarczych i społecznych, jakie wyrządziła pandemia koronawirusa, Komisja Europejska, Parlament Europejski oraz szefowie państw i rządów UE zatwierdzili plan odbudowy dla Europy. Ma on pomóc w wyjściu z kryzysu oraz zapewnić podstawy dla bardziej nowoczesnej i zrównoważonej Europy." [link].

Jak jest naprawdę w zasadzie już napisałem. Fundusz Odbudowy NextGenerationUE to dramatyczna próba UE nadrobienia straconej dekady i powrotu Europy do gry w światowym wyścigu technologicznym. Niektórzy mogą wręcz twierdzić (nie bez podstaw), że to dramatyczna próba ratowania jedności Europy w obliczu nieuchronnego bankructwa krajów południa Europy. Oczywiście w obu przypadkach mówimy o skutkach fatalnej polityki UE prowadzącej do pogłębiającego się rozwarstwienia miedzy północą a południem Europy w ramach wspólnej unii walutowej.

Polecam ciekawe opracowanie Klubu Jagielońskiego "Jak wydamy ponad 100 miliardów? Ocena projektu Krajowego Planu Odbudowy" [link]. We wstępie tego opracowania jest zwięzły historyczny opis tworzenia się pomysłu Funduszu Odbudowy UE. Czytamy między innymi:

Początku apeli o powstanie unijnego Funduszu Odbudowy należy szukać już w pierwszej połowie poprzedniej dekady, gdy część państw strefy euro zaczęło odczuwać pierwsze negatywne skutki utworzenia unii walutowej w Europie. Podział na bogatą Północ i uboższe Południe na kontynencie europejskim od tamtego czasu tylko rósł. Światowy kryzys finansowy (2008-2013), który szczególnie uderzył w Południe, dodatkowo powiększył przepaść. Skalę problemu najlepiej pokazują statystyki przytoczone w mono-grafii Polskiego Instytutu Ekonomicznego, Europa 2050. Siedem głównych ryzyk w epoce post-COVID, które podkreślają znaczący wzrost bezrobocia w latach 2001-2013 w krajach takich jak Hiszpania (z 10,5% do 26,1%) czy Grecja (z 10,5% do 27,5%). Choć sytuacja poprawiła się wraz z końcem kryzysu, bezrobocie w latach 2015-2019 na Południu nadal utrzymywało się powyżej 12%, podczas gdy na północy i wschodzie Europy nie przekroczyło 8%. Obecnie poziom długu państwowego w odniesieniu do PKB krajów strefy euro znajdujących się na południu kontynentu wynosi pomiędzy 135% a 150%, natomiast w pozostałych państwach członkowskich unii walutowej oscyluje wokół 50%. Południe doświadcza stagnacji rozwojowej. Po raz pierwszy od dekad młodzi ludzie będą wieść mniej dostatnie życie niż ich rodzice, już teraz napotykając na ogromne problemy ze znalezieniem zatrudnienia. Pandemia koronawirusa przyspieszyła dotychczasowe trendy. Europejskie Południe zanotowało większy spadek PKB niż inne regiony kontynentu. Według prognoz Komisji Europejskiej spadek realnego PKB w całym 2020 r. wyniósł: w Hiszpanii 11%, w Grecji 10%, we Włoszech 8,8%, a w Portugalii 7,6%. W europejskich mediach zaczęły pojawiać się częściej niż wcześniej sondaże wskazujące na wzrost eurosceptycyzmu w społeczeństwach państw Południa, m.in. we Włoszech. Europejscy przywódcy i KE, aby ratować UE przed procesami dezintegracyjnymi, musieli zareagować.18 maja 2020 r. na wspólnej konferencji prasowej kanclerz Niemiec Angela Merkel i prezydent Francji Emmanuel Macron ogłosili polityczną koncepcję stworzenia tymczasowego, w części bez-zwrotnego funduszu odbudowy europejskiej gospodarki. Był to przełom –w publicystyce nazywany często nawet Hamiltonowskim – ze względu na wyrażenie woli przez Merkel do finansowania funduszu ze środków pozyskanych poprzez emisję wspólnych dla UE obligacji długoterminowych. Niemieckie poparcie dla zadłużenia się przez całą Unię było szczególnie ważne, ponieważ dotychczas Berlin, wraz z krajami Północy (m.in. Holandią, Danią i Szwecją), tworzył frakcję konserwatyzmu fiskalnego, sprzeciwiającą się tak bezpośredniemu ponoszeniu konsekwencji uwspólnotowienia za-dłużenia. Istniała (i nadal istnieje) obawa, że rządy krajów Południa będą kontynuować politykę nadużywania instrumentu emisji długu, tym razem nie na własny rachunek, a bezpośrednio na konto wszystkich członków Unii.

Zatem zarówno wielkość środków Funduszu Odbudowy jak i sposób ich pozyskania (uwspólnotowienie długu UE) należy rozpatrywać nie w kategoriach doraźnych działań mających na celu szybką odbudowę gospodarki UE po pandemii ale bardziej w kontekście szerszego planu ratowania jedności Europy poprzez wsparcie głownie krajów południa Europy za pomocą środków pozyskiwanych z długu zaciągniętego przez KE, a nie ze składek państw członkowskich jak było do tej pory. Według naszkicowanego przez unijnych urzędników harmonogramu dług ma zostać spłacony w latach 2028-2058.

Jak podkreślają autorzy opracowania Klubu Jagielońskiego "Jak wydamy ponad 100 miliardów? Ocena projektu Krajowego Planu Odbudowy":

Wspólny unijny dług oznacza kolejny transfer kompetencji z europejskich stolic państw członkowskich do Brukseli i tym samym krok ku federalizacji UE. Krok ten jest jak na razie jednorazowy, ale jeżeli odniesie sukces, rozpocznie się dyskusja nad wpisaniem go w unijną rzeczywistość na stałe. Po raz kolejny w historii Unii Europejskiej kryzys stał się impulsem do silniejszej integracji państw Europy, zgodnie z mechanizmem ucieczki do przodu (failing forward), który wskazuje, że kryzys to jedyny moment, w którym państwa narodowe są skłonne do oddania znaczącej części swoich kompetencji organom unijnym.

Brzmi groźnie. Solidarna Polska ma zatem podstawy do swojego stanowiska. Ale to tylko jedna strona medalu. Do drugiej wrócę w dalszej części notki.

Polska szansa na dobrobyt.

Przytaczając tezy zawarte w moich przed pandemicznych notkach opisałem do tej pory w jakim miejscu cyklu gospodarczego znajduje się światowa gospodarka oraz jak na tym tle wygląda sytuacja Europy i w jakich kategoriach należy rozpatrywać Fundusz Odbudowy UE. Bez takiej analizy nie sposób zrozumieć szans i zagrożeń dla polskiej gospodarki w obecnych czasach. Pora by przejść do oceny obecnej polityki Polski w tych trudnych czasach. W trzeciej notce przed pandemicznej [link] pokusiłem się o krótką analizę szans dla Polski wynikających z obecnej sytuacji geopolitycznej i nakreślenie podstawowych warunków do skutecznej transformacji polskiej gospodarki na bardziej innowacyjną i konkurencyjną.

Przypomnę wstęp tamtej notki:

W ostatnich dwóch notkach pisałem o cykliczności gospodarki światowej determinowanej znaczącymi i powszechnymi rewolucjami przemysłowymi (link) oraz analizowałem trendy związane z finansowaniem prac badawczo-rozwojowych (link) w poszczególnych branżach i regionach świata.

Konkluzja była taka, że jesteśmy u progu rewolucji przemysłowej opartej o internet rzeczy oraz o elementy sztucznej inteligencji, która zmieni zasadniczo wiele dziedzin naszego życia.

Zawsze tak głębokie zmiany zmieniają polityczno-gospodarczy układ sił. Czy Polska jako kraj pół-peryferyjny, którego rozwój gospodarczy opierał się głównie na odtwórczym imporcie nowych technologii z rozwiniętego zachodu po upadku komunizmu ma szanse zmienić model gospodarki na bardziej kreatywny?

Moim zdaniem tak. Zresztą, próbkę nowych możliwości mieliśmy przy okazji rozpowszechnienia usług internetowych dla ludzi. W Polsce zrealizowane zostały pomysły, które przez długi czas opierały się potentatom światowym (gadu-gadu, nasza-klasa) a część z nich jest ciągle rozwijana (allegro, e-obuwie, cd-projekt). Polacy są z jednej strony otwarci na nowe technologie z drugiej strony wzrósł poziom patriotyzmu konsumenckiego. Przy czym dodatkowo musi być spełnionych kilka kluczowych warunków.

Warunki dla dobrobytu Polski - moje subiektywne kryteria

Następnie w notce wskazywałem subiektywnie przyjęte kryteria (warunki), które należy spełnić by nie przespać światowego wyścigu technologicznego a maksymalnie go wykorzystać. Podałem cztery warunki:

1. INFRASTRUKTURA ICT dla implementacji nowych technologii

Po pierwsze, rolą państwa jest zapewnienie w możliwie szybkim czasie infrastruktury oraz ram prawnych umożliwiających implementacje nowych technologii. Mam tu na myśli budowę sieci 5G, sieci ładowania aut elektrycznych oraz np.: tworzenie możliwie liberalnego prawa regulującego udział pojazdów autonomicznych w ruchu drogowym, regulacji użytkowania przestrzeni powietrznej przez drony, czy przystosowanie prawa medycznego do możliwości wykonywania szeregu usług medycznych w oparciu o systemy SI. Ponieważ w interesie państwa jest zapewnienie bezpieczeństwa nowej infrastruktury a w interesie operatorów jest komercyjne korzystanie z powstałej infrastruktury dobrym rozwiązaniem jest forma partnerstwa publiczno-prywatnego przy jego realizacji (link).

2. INWESTYCJA W KAPITAŁ LUDZKI

Po drugie, musi być silna klasa średnia czyli silny rynek zbytu na początku działalności. W Polsce (ale również w szerzej w krajach postkomunistycznych) mamy obecnie do czynienia z silną dynamiką płac i zamożności społeczeństwa. PIS stymuluje powyższy trend dodatkowo programem 500+ i planami dotyczącymi znacznego podniesienia płacy minimalnej. Jeśli chodzi o ryzyka związane z konkurencyjnością gospodarki poniżej dwa wykresy za @Insider_FX. Ciągle mamy jedne z niższych kosztów pracy a ich dynamika jest w ogonie krajów naszego regionu. Największym wyzwaniem, które stoi obecnie przed PIS to reforma systemu ochrony zdrowia i edukacji. Kapitał ludzki jest kluczowy jeśli chodzi o korelację z rozwojem branży B+R.

3. INWESTYCJE W BADANIA I ROZWÓJ

Po trzecie trzeba stworzyć system ulg podatkowych dla rozwiązań innowacyjnych i badawczo rozwojowych. Tak by podmioty, które ugruntują swoją pozycję na rynku krajowym miały możliwość rozwoju produktu i ekspansji międzynarodowej.

Poniżej wykres ulg podatkowych w krajach V4 i udział nakładów na prace badawczo rozwojowe w nakładach na środki trwałe (inwestycje). Jak widać jeszcze w 2015r. nakłady na B+R w Polsce (ale też na Słowacji) były niższe niż na Węgrzech i w Czechach, które ulgi podatkowe na B+R wprowadziły już w czasach transformacji gospodarczej. Polska wprowadziła ulgi na prace związane z B+R w 2016r. znacznie rozszerzając ich zakres od początku 2018r. Wczoraj GUS opublikował wyniki nakładów na B+R za rok 2018r. Nakłady na B+R wzrosły o 24,6%, stanowią 1,21% PKB i ponad 8% nakładów na środki trwałe (inwestycje) w 2018r. Do krajów zachodu, które przeznaczają na te badania ponad 2% PKB jeszcze daleka droga ale miejmy nadzieję, że wychodzimy z wieloletniego marazmu w tym zakresie w zasadzie od początku transformacji gospodarczej.

Tutaj uzupełnię informację, że wg najnowszych publikacji GUS za rok 2019 nakłady na B+R wzrosły o kolejne 18,1% r/r i obecnie stanowią już 1,32% PKB. Zatem w dalszym ciągu nadrabiamy zaległości w tym zakresie. W ciągu ostatnich 10 lat Polska obok Belgii dokonała największego postępu w relacji wydatków na B+R jako % PKB. Współczynnik wzrósł o +0,66 pp przy czym należy podkreślić, że ponad połowa tego wzrostu czyli +0,36 pp to ostatnie trzy lata (2017-2019) czyli wprowadzone w 2016r. ulgi na B+R przynoszą konkretne wymierne efekty [link].

4. FINANSOWANIE I OTOCZENIE PRAWNE

Po czwarte, należy zadbać o przewidywalne otoczenie finansowe ale też prawne dla podmiotów gospodarczych. To drugie faktycznie kuleje i coraz częściej zgłaszane jest przez przedsiębiorców jako znacząca bariera w prowadzeniu działalności gospodarczej. Ta bariera jest częściej sygnalizowana niż koszt kredytu i sytuacja finansowa.

Tak to sobie wtedy, jeszcze przed pandemią subiektywnie wymyśliłem. Pandemia przyspieszyła bieg spraw. W czasie pandemii rozwinąłem i na bieżąco analizowałem i pogłębiałem różne aspekty cyklu gospodarczego takie jak:

Proces kreacji długu w cyklu gospodarczym [link],

Rolę wojen letnich w wyścigu technologicznym mocarstw [link],

Niedocenianej rewolucji łupkowej w kontekście możliwości polityki zagranicznej USA [link]

Roli Dolara w procesie zarządzania długiem i nacisków politycznych [link].

Na potrzeby niniejszej notki przytoczę tylko cytat z notki dotyczącej roli wojen letnich w wyścigu technologicznym bo będzie dość istotny w dalszej analizie szans dla Polski a mianowicie definicji technologii, które mogą zdominować światowy rozwój.

5. TECHNOLOGIE KTÓRE ZDOMINUJĄ ŚWIATOWY ROZWÓJ. PRZEMYSŁ I USŁUGI 4.0

Po trzecie zastanówmy się, które z tych technologii są obecnie w fazie umożliwiającej ich szybkie komercyjne wdrożenie na szeroką skalę. Podobnie jak było z przemysłem samochodowym w latach 30-tych czy samolotowym w latach 70-tych. Takie cykliczne badania prowadzi Gartner.

Jak widać na najlepszej drodze do szybkiej komercyjnej implementacji są:

- zaawansowane krawędziowe systemy sztucznej inteligencji i analizy danych (Edge Analytics i Edge SI) mieści się w tym uczenie maszynowe

- technologie wykorzystywane do teledetekcji (wykrywania) i systemów mobilności (sensing and mobility): kamery 3D, chmury rozszerzonej rzeczywistości, drony, autonomiczne pojazdy oraz bezzałogowe statki powietrzne

- technologie komunikacyjne pozwalająca wykorzystać nowe technologie Edge na rynku komercyjnym czyli 5G i LEO.

Jeśli dojdzie do klasycznej wojny pozorowanej będzie to jeden wielki poligon doświadczalny wojskowych systemów sztucznej inteligencji oraz autonomicznych pojazdów. Taka wojna przyspieszy komercyjne zastosowanie tych technologi podobnie jak pokazała historia samochodów i samolotów.

Zwracam również uwagę, że takim impulsem rozwojowym może okazać się też COVID19. Może on przyspieszyć decyzje inwestycyjne dużych firm dotyczące implementacji sztucznej inteligencji do procesów logistycznych i produkcyjnych. Firmy zyskają przewagę konkurencyjną związaną z ograniczeniami zasobów ludzkich konkurencji wynikającymi z "powracającymi" epidemiami i kwarantannami.

Jeszcze przed COVID19 w corocznym raporcie DHL dotyczącym trendów w logistyce krawędziowe systemy sztucznej inteligencji były wymieniane jak główny motor napędowy zmiany trendów w logistyce [link].

I nie bez podstaw można by się było zastanowić czy COVID19 nie jest elementem nowoczesnej wojny letniej. Przypomnę, że historycznie wojny letnie powodowały:

- technologiczny skok zasadniczo zmieniający sposób życia (przemieszczania się, trybu pracy) społeczeństw

- utrzymanie przewagi technologicznej hegemona lub jego zmianę w wyniku zmian technologii i uzyskanie globalnych przewag konkurencyjnych

- uruchomienie dużych środków finansowych kredytujących rozwój i zakup nowych technologii w konsekwencji prowadzących do zwiększenia inflacji.

Warunki dla dobrobytu Polski - kryteria Konferencji Narodów Zjednoczonych ds. handlu i rozwoju (UNCTAD)

Niespełna dwa miesiące temu Konferencja Narodów Zjednoczonych ds. handlu i rozwoju UNCTAD opublikowała raport nt. technologii i innowacji "Technology and Innovation Report 2021" [link]. Przystępny, zwięzły opis raportu UNCTAD można przeczytać w tym artykule [link].

Eksperci UNCTAD w swoim raporcie:

- wskazują jedenaście dziedzin, które w najbliższych latach będą decydować o tempie światowego wzrostu gospodarczego i pozwolą one szybciej przełamać globalny kryzys wywołany pandemią koronawirusa.

- definiują światowych liderów wskazanych dziedzin, które zmienią świat

- sporządzają ranking gotowości i przygotowania do uczestniczenia w światowym wyścigu technicznym, aby lepiej uświadomić sobie pozycję poszczególnych krajów w rozwoju najnowocześniejszych technologii

Jest to zatem odpowiedni wręcz idealny dokument do weryfikacji przyjętych w moich notkach tez.

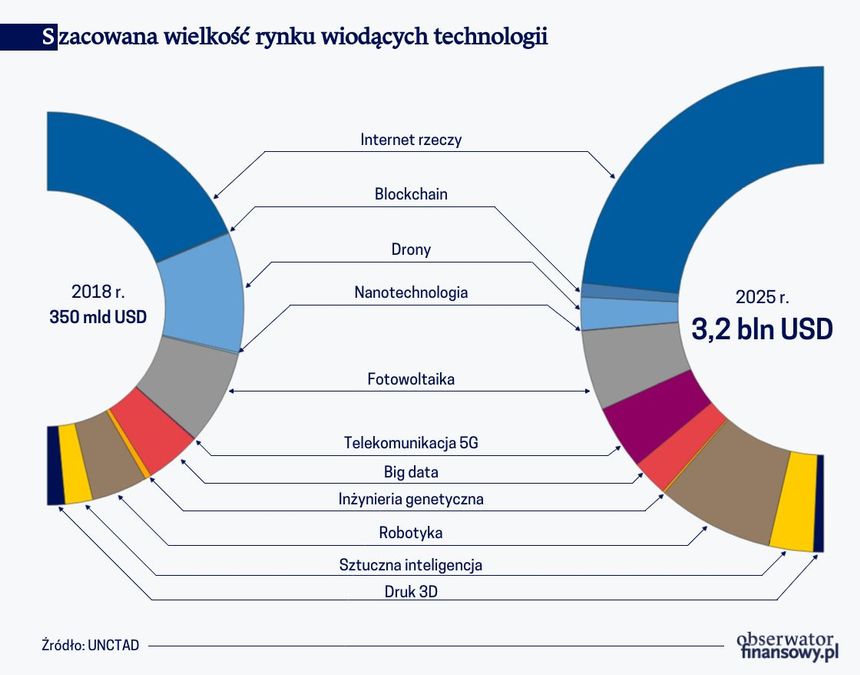

Zacznijmy od dziedzin, które wg ekspertów UNCTAD zmienią trwale światową gospodarkę.

Sztuczna inteligencja (AI), internet rzeczy (IoT), Big Data, blockchain, druk 3D, robotyka, drony, inżynieria genetyczna, telekomunikacja 5G, nanotechnologia oraz ogniwa fotowoltaiczne. Absolutnie żadnych niespodzianek.

Przejdźmy teraz do przedstawionej w raporcie klasyfikacji światowych liderów w tym technologicznym wyścigu.

Wiodącą rolę w rozwoju jedenastu wiodących technologii odgrywają najbardziej rozwinięte kraje świata: USA, kraje europejskie, Chiny, Japonia. Dysponują one największym potencjałem gospodarczym i naukowym, zdolne są też do finansowania kosztownych badań i wdrożeń. W skali globalnej najistotniejszy jest przy tym technologiczny pojedynek Stanów Zjednoczonych z Chinami.

W rozwoju sztucznej inteligencji (AI) motorami postępu są zarówno Stany Zjednoczone, jak i Chiny. O ich pozycji świadczy m.in. liczba publikacji naukowych w tej dziedzinie w obu tych krajach. W latach 1996-2018 ukazało się na świecie 403,6 tys. publikacji z zakresu AI, w tym 74 tys. w USA oraz niespełna 53 tys. w Chinach. W Wielkiej Brytanii – trzecie miejsce w tej dziedzinie – ukazało się w tym czasie niespełna 23 tys. publikacji.

W przypadku uzyskanych w tym czasie patentów pozycja USA w świecie jest nawet jeszcze wyższa. Na ogólną ich liczbę (116,6 tys.) w Stanach Zjednoczonych ochronę uzyskało ok. 29 tys. rozwiązań. Patentowa przewaga USA nad Chinami (23,3 tys.) jest już jednak znacznie skromniejsza. W przypadku patentów w dziedzinie AI silna jest także pozycja Niemiec (12 tys. w latach 1996-2018).

W rozwoju technologii związanych z internetem rzeczy zdecydowanie rysuje się przewaga Chin nad wszystkimi innymi krajami. Z podsumowania ekspertów UNCTAD wynika, że wśród 66,5 tys. publikacji naukowych w świecie w latach 1996-2018 dotyczących IoT więcej niż co siódma z nich (10,1 tys.) ukazała się w Chinach. W USA ukazało się w tym czasie 7,5 tys. naukowych publikacji, w Indiach 5,7 tys. Chiny uzyskały w tym czasie ochronę patentową dla ponad 9,5 tys. rozwiązań (na 22,2 tys. wszystkich), Korea Południowa zyskała w tym czasie jedynie 5,1 tys. patentów, a USA – 4,3 tys.

Chiny są także – o czym świadczą publikacje naukowe i patenty – światowym liderem w przypadku tworzenia dużych baz danych (Big Data). Mają też przewagę nad USA w rozwoju telekomunikacji piątej generacji (5G). USA przeważają w rozwoju druku trójwymiarowego (3D), robotyki, dronów, inżynierii genetycznej, nanotechnologii. W przypadku fotowoltaiki więcej publikacji naukowych ukazuje się w USA, ale jeśli chodzi o konkretne rozwiązania więcej jest autorstwa chińskiego.

Zatem w skali globalnej istotny jest pojedynek Stanów Zjednoczonych z Chinami. Europa jest tłem. Ponownie absolutnie żadnych niespodzianek.

Skoncentrujmy się teraz na ostatnim ale najważniejszym z punktu widzenia Polski aspekcie raportu czyli rankingu gotowości i przygotowania poszczególnych krajów do uczestniczenia w światowym wyścigu technicznym, aby lepiej uświadomić sobie pozycję poszczególnych krajów w rozwoju najnowocześniejszych technologii.

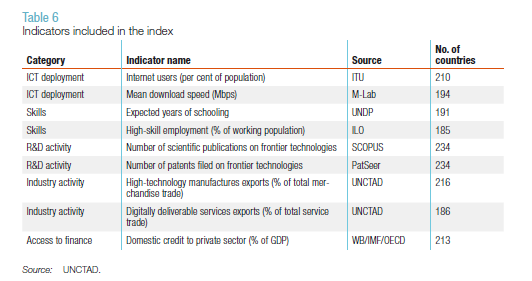

Na początek zobaczmy jakie kryteria przyjęli eksperci UNCTAD do tego rankingu. Jest ich pięć. Sprawdźmy jakie to warunki i porównajmy je do warunków, które zdefiniowałem w 2019r. :

1. Poziomu wykorzystania technik komputerowych i telekomunikacyjnych (ICT) - czyli infrastruktura ICT

2. Wykształcenie i umiejętności kadr technicznych w gospodarce - czyli kapitał ludzki

3. Udział wydatków na badania i rozwój - czyli B+R

4. Działalność przemysłowa wykorzystująca nowe technologie - czyli Przemysł 4.0

5. Dostęp do finansowania - czyli finansowanie i otoczenia prawne

Poniżej potwierdzenie:

Konstrukcja rankingu gotowości kraju do uczestniczenia w światowym wyścigu technologicznym przyjęta przez ekspertów UNCTAD jest niemal identyczna jak przyjęte w moich notkach warunki, które wg mojej subiektywnej oceny Polska powinna spełnić, żeby wygrać na obecnym wyścigu technologicznym.

Warunki dla dobrobytu Polski - czego najbardziej nam brakuje?

Pora przyjrzeć się zatem jak Polska wypada w tym rankingu. Jakie są nasze mocne i słabe strony.

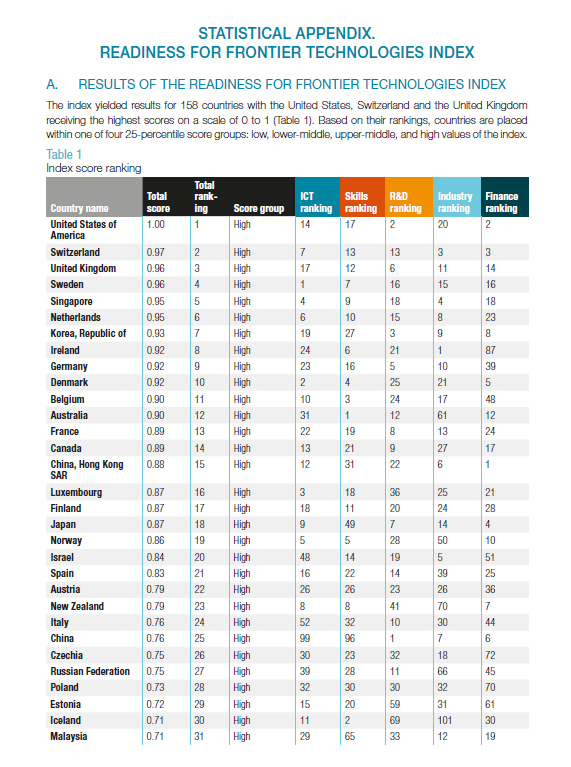

Polska – wynik 0,73 w klasyfikacji UNCTAD – lokuje się na 28 miejscu w świecie, nieco gorzej niż Rosja, a lepiej niż Estonia i Islandia. Nasz kraj w międzynarodowych porównaniach relatywnie najlepiej wypada w przypadku kwalifikacji pracowników oraz pod względem wydatków na badania i rozwój ukierunkowanych na rozwój wiodących technologii. Najgorzej jest ze skutecznością źródeł finansowania stosowania nowych rozwiązań.

Pora zatem wrócić do pytania czy Polska powinna skorzystać ze środków Funduszu Odbudowy NextGenerationUE finansowanych ze wspólnego długu UE zaciągniętego przez KE?

Zmiany technologiczne nieodzownie łączą się z kreacją nowego długu. Dotyczy to bez wyjątku wszystkich uczestników wyścigu technologicznego. Dostęp do taniego kredytu na sfinansowanie rewolucji technologicznej jest jednym z podstawowych kryteriów w ocenie gotowości danego kraju do uczestniczenia w wyścigu technologicznym światowych gospodarek.

Zatem jeśli poważnie myślimy o umocnieniu pozycji polskiej gospodarki w obliczu postępującej rewolucji technologicznej nie możemy rezygnować z dostępu do tanich kredytów oraz bezzwrotnych dotacji UE związanych z Funduszem Odbudowy UE. Większość analiz wskazuje na to, że największe transfery brutto otrzymają państwa uboższe, w szczególności Południe i Europa Środkowa-Wschodnia. Oczywiście kraje bogatszej północy mają w tym swój interes. Oliver Picek z wiedeńskiego Momen-tum Institut argumentuje, że kraje Północy finalnie skorzystają na programie, w głównej mierze w wyniku efektu zewnętrznego zwiększenia aktywności gospodarczej w pozostałych krajach UE dzięki eksportowi i inwestycjom bogatszych państw Północy na południu kontynentu. Ale to wcale nie oznacza, że Polska też na tym nie skorzysta. Ostatnie rewelacyjne wyniki polskiego eksportu zarówno jeśli chodzi o towary jak i usługi pokazuje, że Polska wzmacnia swoją konkurencyjność na rynku eksportowym. Zagraniczne firmy dostrzegają nasze główne atuty związane kapitałem ludzkim i przyjaznym otoczeniem (ulgi podatkowe) na badania i rozwój. Swoje centra produkcyjne z rozbudowanymi działami B+R otwierają w Polsce zarówno europejscy jak i amerykańscy potentaci nowych technologii (Nokia, Ericsson, Microsoft, Google). W takim otoczeniu bardzo dobrze radzą sobie polskie firmy rynku e-commerse.

Pytanie zatem nie powinno brzmieć czy Polska powinna skorzystać ze środków Funduszu Odbudowy tylko jak najbardziej efektywnie dla polskiej gospodarki należy te środki wykorzystać. I właśnie o tym będą kolejne notki.

Należy przy tym podkreślić, że nie możemy całej swojej koncepcji finansowej oprzeć na Europejskim Funduszu Odbudowy. I tak nie jest. Do gry wszedł NBP. Pandemia pokazała, że NBP był do tego przygotowany. Nie oszukujmy się. Wiedział, że ma zielone światło rynków finansowych na swoje interwencje. Te zielone światło rynków finansowych to kolejny dostęp do relatywnie taniego kredytu. Ten dostęp z pewnością też ma swoją cenę i jest ograniczony jeśli chodzi o cele tego kredytu. Takie życie.

Inne tematy w dziale Gospodarka