Wstęp

Rok temu, 11 marca 2020r. Światowa Organizacja Zdrowia (WHO) uznała za pandemię, zapoczątkowaną kilka miesięcy wcześniej epidemię koronawirusa SARS-CoV-2 w miejscowości Wuhan, znajdującej się w środkowych Chinach.

W 2019r roku, a więc przed ogłoszeniem pandemii opublikowałem na Salonie 24 serię trzech notek o tym, w której fazie cyklu gospodarczego znajduje się światowa gospodarka i w jakim kierunku mogą podążać zmiany technologiczne, które są motorem napędowym tych cykli [1], [2], [3]. Zachęcam do przeczytania w szczególności pierwszych dwóch notek bo były one punktem wyjścia do postawienia tez, które życie szybko zweryfikowało. Zdaję sobie sprawę, że nie każdy będzie miał zapał i chęci żeby przebrnąć przez ten strumień danych historycznych i bieżących dlatego poniżej przedstawiam subiektywny wybór najważniejszych wątków z przyjętych założeń. Na zakończenie natomiast napiszę parę wniosków po roku trwania pandemii.

W kwietniu 2020 roku napisałem cztery notki weryfikujące tezy zawarte w notkach przed-pandemicznych.

Wojna i inflacja

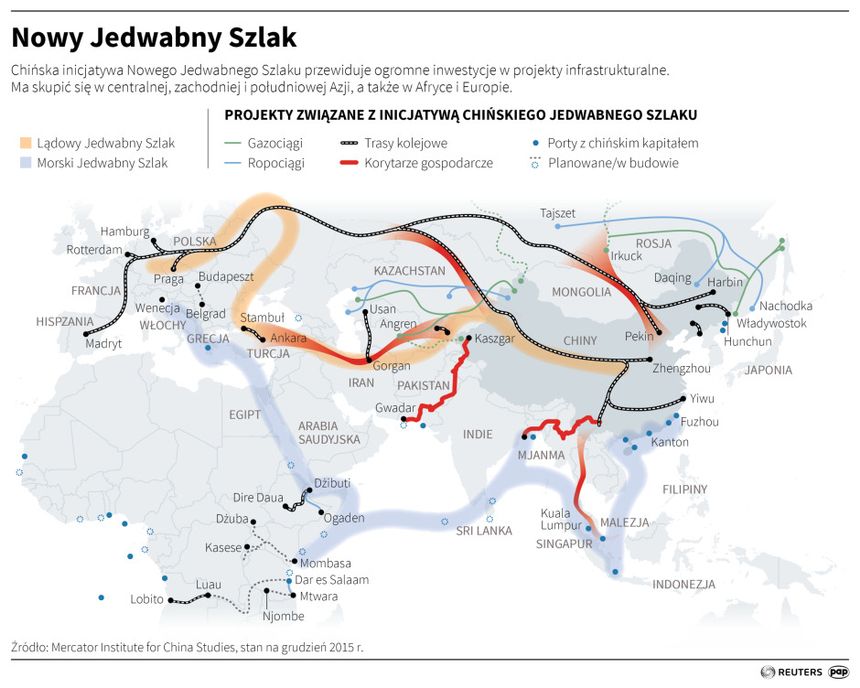

W notce [Wojna i inflacja] opisałem dokładnie przyczyny wybuchu wojen gospodarczego cyklu letniego, w który wg postawionej tezy będą w perspektywie kilku lat wchodzić gospodarki krajów rozwiniętych "DM". Z tymi wojnami letnimi nieodzownie wiąże się również postęp technologiczny i kreacja długu na jego finansowanie. Poniżej cytat, do którego odniosę się w dalszej części notki, przy opisie obecnej sytuacji polityczno-gospodarczej równo rok po pandemii. Proszę zwrócić uwagę na znaczenie Bliskiego Wschodu (Iran), Bramy Smoleńskiej (Polska, Białoruś, Ukraina) i portów Afryki dla koncepcji Jedwabnego Szlaku. W przypadku Bliskiego Wschodu i Afryki Subsaharyjskiej dochodzi jeszcze rola znajdujących się na tym terenie surowców.

Dzisiaj jesteśmy u progu kolejnego cyklu lata i warto zastanowić się jaką formę i jakie konsekwencje może mieć kolejna wojna letnia, która z pewnością nadejdzie. Przy czym "wojna" podobnie jak inne dziedziny naszego życia podlega ciągłej ewolucji i może oznaczać zupełnie inną formę.

Po pierwsze to będzie próba sił między USA a Chinami. To bardzo ważne bo ta próba sił może być zupełnie inna niż poprzednie. Oba kraje nie reprezentują agresywnego imperializmu. Używają często miękkich form nacisku w tym politycznych i finansowych. Chinom zależy na stworzeniu lądowych szlaków handlowych, których nie będą kontrolować Amerykanie (koncepcja Jedwabnego Szlaku). Stąd aktywność Chin na Bliskim Wschodzie (wspólne manewry wojsk Irańskich Rosyjskich i Chińskich) oraz w Afryce (aktywność inwestycyjna). Dlatego obszarem kolejnej wojny letniej będzie Bliski Wschód (Iran) lub/i kraje Afryki Północnej oraz kontrola wschodniego basenu Morza Śródziemnego. Na obu obszarach trwa już wojna hybrydowa.

Blaski i cienie długu

Blaski i cienie długu

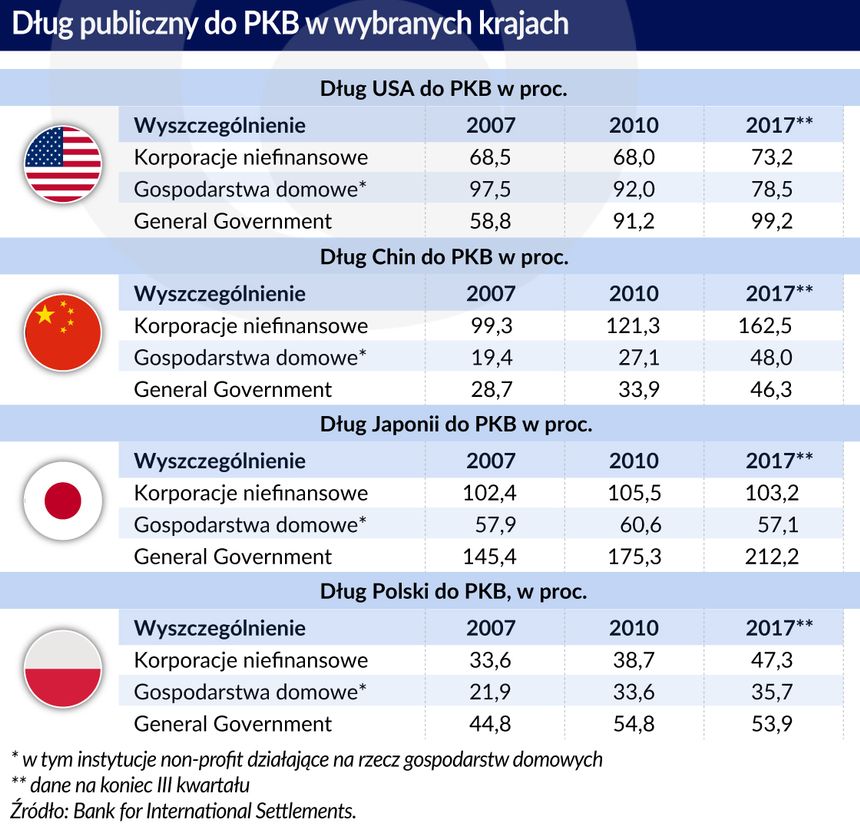

Z kolei w notce [Blaski i cienie długu] skoncentrowałem się na konsekwencjach cyklu technologicznego i geopolitycznego czyli procesie kreacji długu i jego wpływie na skalę i intensywność kryzysów gospodarczych. Przedstawiłem też historyczne tło tego jak zarządzanie długiem stało się bardzo skutecznym orężem w wojnie mocarstw. Poniżej cytaty, do których odniosę się w dalszej części notki, przy opisie obecnej sytuacji polityczno-gospodarczej równo rok po pandemii. Proszę zwrócić uwagę, że Bank Światowy i Międzynarodowy Fundusz Walutowy przez wiele lat były narzędziem do wywierania nacisków na mniejsze kraje (Polska również tego doświadczyła w latach osiemdziesiątych. Właśnie minęło równo 50 lat od ogłoszenia bankructwa Polski).

Po 30 latach nieustannych wojen i kryzysów zmęczony świat zachodu oczekiwał stabilizacji. Świeżo upieczony Hegemon sprostał oczekiwaniom i zanim jeszcze skończyła się II WŚ 22 lipca 1944r w Breton Woods postanowił uroczyście i ostatecznie przypieczętować nowy porządek świata [link].

Tak oto mimo sprzeciwu Brytyjczyków Stany Zjednoczone Ameryki obok gospodarki, technologii i armii zyskały zupełnie nowy i piekielnie skuteczny oręż w wojnie mocarstw: możliwość zarządzania światowym długiem dzięki jednostronnemu ogłoszeniu dolara królem walut i powiązaniu go ze złotem, którego największe rezerwy posiadał Hegemon. Oczywiście powstały stosowne instytucje mające pilnować nowego porządku świata czyli MFW i BŚ niczym dwa flagowe okręty US Navy na walutowym oceanie. Dodatkowo Hegemon w czasie wojny zadbał o odpowiedni pakiet represyjny zapewniający finansowanie rządowych długów przez wierzycieli na akceptowalnym dla tego rządu oprocentowaniu. To początek ery realnych ujemnych stóp procentowych. Górne limity stóp procentowych czy skupowanie obligacji przez banki centralne w celu obniżenia ich rentowności czyli wzrostu ich ceny to wynalazki właśnie z tego okresu. Te transfery kapitału z oszczędności klasy średniej na konta rządowe w ukrytym podatku zwanym inflacją to również wynalazek tamtych czasów.

....

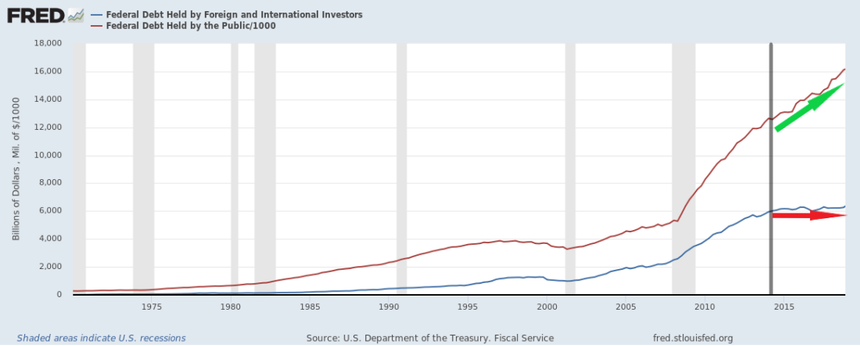

No i to jest moment, w którym pora wrócić do współczesności. Druga gospodarka świata czyli Chiny mniej więcej od 2014r. odeszła od rozliczeń dolarowych nie tylko w przypadku energetyków ale całej swojej wymiany handlowej. Od tego czasu mimo nieustannego zadłużania USA świat przestał gromadzić papiery skarbowe USA i rezerwy dolarowe.

Ale gdy wszyscy już kolejny raz wieszczą koniec dolara tym razem w wyniku konfrontacji z Chinami ja patrzę sobie na poziomy zadłużenia (publiczne i prywatne) największych gospodarek świata (w tym Chin) i myślę sobie, że wartość tego długu wykreowana z powietrza jest dzisiaj większa niż kapitalizacja wszystkich firm na wszystkich giełdach świata a odsetki z tego długu są większe niż dywidendy z tych wszystkich firm.

Łupkowy Game Changer

W kolejnej notce [Łupkowy Game Changer] przedstawiłem historię powstania "Petro-Dolara" i wskazywałem jak wg mnie niedoceniana przez analityków geopolitycznych jest rola rewolucji łupkowej w USA, która otwiera USA zupełnie nowe możliwości polityczne na Bliskim Wschodzie oraz w relacjach dwustronnych z członkami OPEC. Poniżej cytat, do którego odniosę się w dalszej części notki, przy opisie obecnej sytuacji polityczno-gospodarczej równo rok po pandemii. Proszę zwrócić szczególną uwagę na to jaką politykę stosowały i stosują USA w stosunku do tych członków OPEC, którzy próbowali złamać monopol Petr-Dolara.

Strategiczny sojusz USA z Arabią Saudyjską i krajami OPEC zmaterializowany został w 1974r. narodzinami Petrodolara. Arabowie zgodzili się na sprzedaż ropy za dolary i lokowania nadwyżek w obligacjach USA w zamian za gwarancje bezpieczeństwa USA. Rosnące ceny ropy sprawiły jeszcze większy popyt na dolary niezbędne do zakupów surowców energetycznych niż podczas funkcjonowania układu z Bretton Woods jednocześnie znosząc kotwicę kreacji pieniądza w postaci ograniczonych zasobów złota.

Strategiczny sojusz z Arabami okazał się też początkiem końca ZSRR. Tak oto czarne złoto stało się kluczem do kontrolowania największego długu w historii świata oraz spowodowało rozpad ZSRR i zakończenie wojny zimowej praktycznie bez rozlewu krwi.

Ten sojusz miał też swoje koszty. Pierwszy to gwarancje bezpieczeństwa i konieczność strategicznej obecności US Army na Bliskim Wschodzie, który nieprzerwanie jest wielkim poligonem wojennym. Drugi to finansowanie z petrodolarów terroryzmu, z którym USA nieustannie walczą. Dlatego w długofalowym interesie USA było osłabienie OPEC i albo zmniejszenie światowego popytu na ropę albo zagwarantowanie sobie i światu stabilnej podaży na ten surowiec.

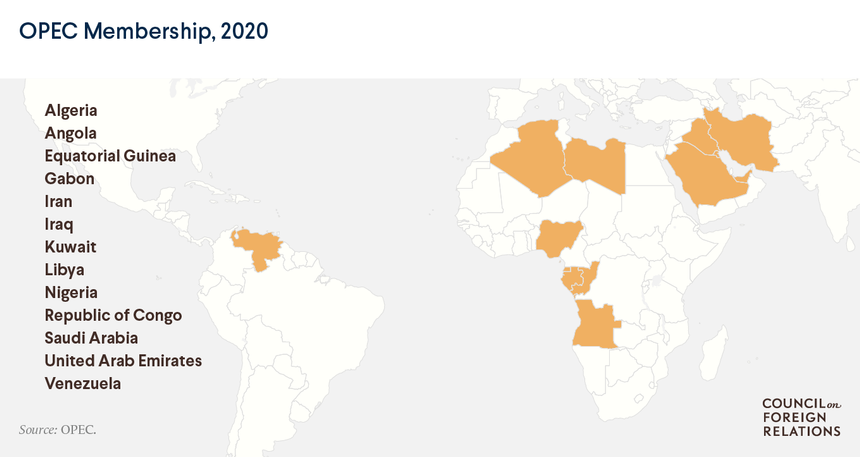

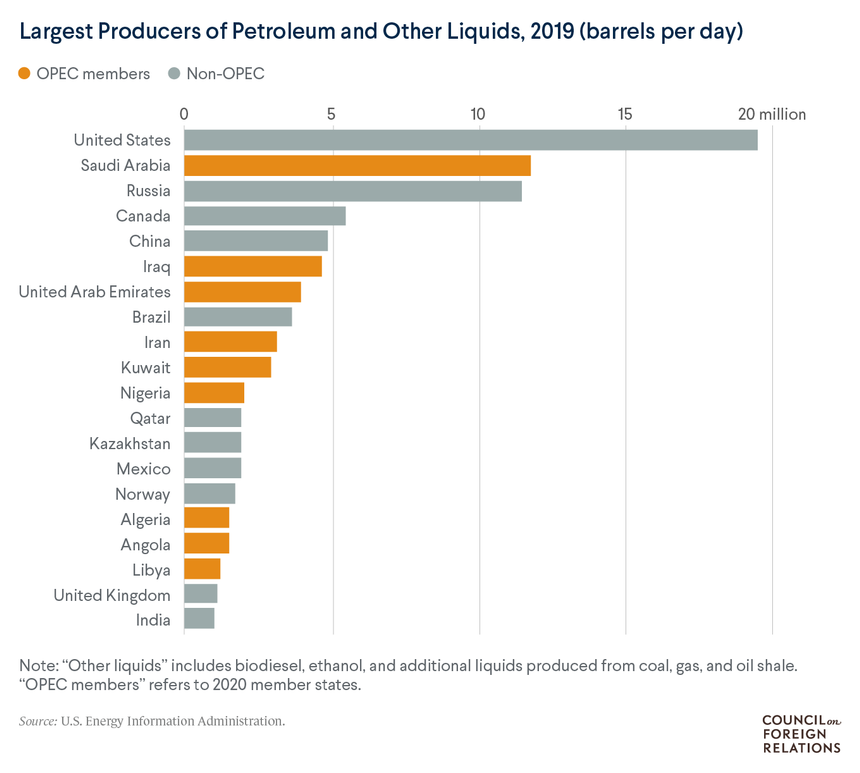

Oto jak dzisiaj wygląda struktura krajów OPEC.

A tak wygląda wielkość produkcji ropy krajów zrzeszonych w OPEC oraz pozostałych.

Zwróćcie uwagę, że od kilkunastu lat administracja USA osłabiała gospodarczo poszczególnych członków OPEC. Dzisiaj Iran i Wenezuela mają zdecydowanie słabszą pozycję niż w latach 70-ych. Obydwa kraje objęte są sankcjami USA. Wiosna ludów z 2011r. w krajach afrykańskich w zasadzie zmiotła z rynku Libię i Algierię. Pokazowa egzekucja przywódcy Iraku, który postanowił handlować ropą za inną walutę niż dolar jest powszechnie znana.

Zwróćcie uwagę, że od kilkunastu lat administracja USA osłabiała gospodarczo poszczególnych członków OPEC. Dzisiaj Iran i Wenezuela mają zdecydowanie słabszą pozycję niż w latach 70-ych. Obydwa kraje objęte są sankcjami USA. Wiosna ludów z 2011r. w krajach afrykańskich w zasadzie zmiotła z rynku Libię i Algierię. Pokazowa egzekucja przywódcy Iraku, który postanowił handlować ropą za inną walutę niż dolar jest powszechnie znana.

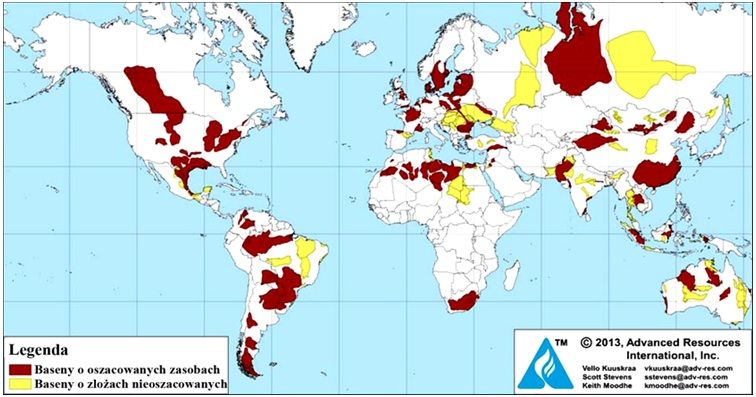

Narastająca ofensywa geopolityczna USA w stosunku do członków OPEC jest niewątpliwie związana z technologią łupkową, która absolutnie wywraca do góry nogami geopolityczny porządek świata. Obecnie na masową skalę technologia wykorzystywana jest w USA i Kanadzie. Częściowo choć na mniejszą skalę stosowana jest też w Chinach. Poniżej rysunek pokazujący potencjał złóż łupków na świecie.

Z tej mapy wynika kilka zasadniczych wniosków. Praktycznie każda z największych gospodarek świata (USA, Chiny, Europa, Wielka Brytania, Kanada, Australia, Brazylia, w mniejszym stopniu Indie) posiada własne złoża łupków i posiadając dodatkowo technologię łupkową może być niezależna energetycznie. W ramach krajów OPEC największy potencjał łupkowy mają Libia, Algieria i Wenezuela. Każdy z tych trzech krajów jest dzisiaj areną proxy war. A arabska wiosna dość dobrze pokrywa się ze złożami łupków.

Niezależność energetyczna największych gospodarek świata to gwóźdź do trumny eksporterów paliw kopalnianych, którzy budżety opierają się w dużym stopniu na dochodach z eksportu surowców energetycznych. Poniżej cena ropy niezbędna do zbilansowanego budżetu wybranych krajów. W dzisiejszej wojnie cenowej nie jest ważny tylko koszt produkcji ropy ale również odporność czasowa eksporterów na zaniżoną cenę ropy i przede wszystkim elastyczność w zamykaniu i otwieraniu szybów. Tutaj sektor łupkowy ma przewagę.

Te zmiany na rynku surowców mogą nieść też z pewnością zmiany w międzynarodowych rozliczeniach walutowych. Wraz ze zmianą struktury handlu energetykami możemy znowu być świadkami powstania nowej międzynarodowej waluty. Coraz częściej pojawia się koncepcja oparta o koszyk SDR i być może dodatkowo wielkości rezerw naturalnych jak złoto czy energetyki. Ale to już temat na kolejną notkę.

Uważam, że rewolucja łupkowa jest dzisiaj jedną z mniej docenianych rewolucji technologicznych, która może w zasadniczy sposób zmienić układ geopolityczny i finansowy świata. Być może przyczyni się ona do wielobiegunowości zarówno jeśli chodzi o walutę wymienną w handlu międzynarodowym jak i podziałem wpływów dzisiejszych mocarstw gospodarczych czyli USA, Chin i Europy. To też szanse i zagrożenia dla krajów na styku tych wpływów czyli Wielkiej Brytanii, Rosji, Turcji, Iranu, Japonii, Indii, Brazylii regionu Afryki Północnej czy regionu Trójmorza.

Emeryt Dolar

W kolejnej notce [Emeryt Dolar] pisałem o roli Dolara w międzynarodowym systemie walutowym i konsekwencjach polityki FED związanej z polityką wewnętrzną USA na rynki światowe. Ta notka to w skrócie historia kryzysów inflacyjnych związanych z kreacjami długu w fazie lata cyklu gospodarczego i roli jaką w tych kryzysach pełni wewnętrzna polityka makroekonomiczna USA, które ze względu na dominującą rolę Dolara w międzynarodowym systemie walutowym przyczyniła się do bankructwa wielu krajów z ekspozycją na dług zagraniczny. W kontekście tej notki szczególną uwagę warto poświecić trzeciej generacji kryzysów walutowych czyli kryzysie Azjatyckich Tygrysów. Poniżej cytat, do którego odniosę się w dalszej części notki, przy opisie obecnej sytuacji polityczno-gospodarczej.

W latach 1973-1974 chwile słabości Dolara postanowiły wykorzystać kraje OPEC windując ceny ropy i wprowadzając embargo na dostawę ropy do USA.

To zmusiło Stany Zjednoczone do zawarcia w 1974r. strategicznego sojuszu z Arabią Saudyjską polegającego na gwarancjach bezpieczeństwa i transferze technologii w zamian za sprzedaż ropy za Dolary.

Wraz ze wzrostem ceny i ilości sprzedawanej ropy rosły ogromne rezerwy dolarowe krajów naftowych. Dolar przeżywał drugą młodość i dosłownie zalał świat. Wraz ze wzrostem znaczenia PetroDolara rosły w siłę amerykańskie banki a rząd USA zyskał pewnego i stałego klienta na swoje obligacje. Monopolistyczna rola Dolara jako waluty międzynarodowej stała się również instrumentem polityki zagranicznej USA. Większość krajów posiadających nadwyżki ze sprzedaży energetyków w tym ZSRR, kraje arabskie i afrykańskie lokowały swoje nadwyżki albo w obligacjach amerykańskich albo w amerykańskich bankach. Dawało to możliwość stosowania przez USA groźby zamrażania lub nacjonalizowania tych środków jako narzędzia politycznego. W zasadzie to się dzieje do dzisiaj. Ostatnio Trump napisał na TT, że możliwe są reparację od Chin za COVID19 w postaci nie spłacania amerykańskiego długu Chinom. Groźba sankcji dla firm budujących NS2 też wpisuje się w ten scenariusz.

Dodatkowo USA zabezpieczyły się przed napływem zbyt dużej ilości petrodolarów wprowadzając dodatkowe podatki dla rezydentów zagranicznych oraz ograniczenia funkcjonowania banków zagranicznych na terenie USA.

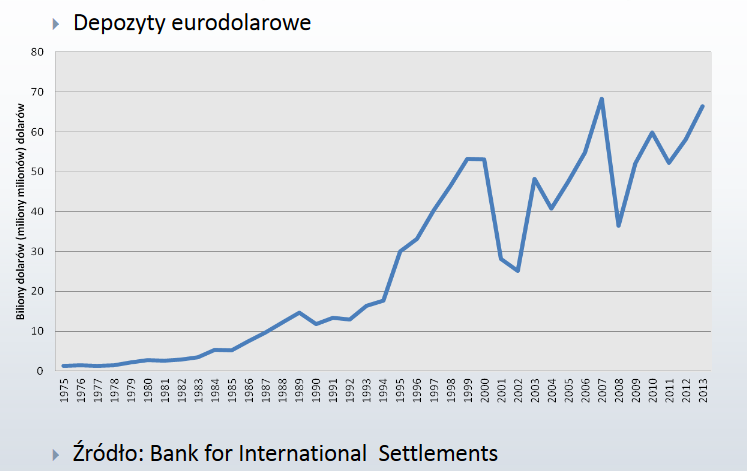

Tę luką postanowili wykorzystać Europejczycy umożliwiając inwestowanie petrodolarów na rynkach europejskich z gwarancją braku nacjonalizacji i bez restrykcji fiskalnych. To otworzyło nowy rynek eurodolarowy i rozkwit londyńskiego City.

Nowy rynek eurodolarowy był nowym źródłem kreacji dolara i charakteryzował się niższym oprocentowaniem kredytów.

Tanie kredyty związane z napływem petrodolarów w latach siedemdziesiątych i ujemną realną stopą procentową okazały się przyczyną kolejnych bankructw z lat osiemdziesiątych ponownie związanych ze wzrostem stóp procentowych w USA w celu zwalczania inflacji na początku lat osiemdziesiątych. Przy czym część zadłużonych krajów posiadała wtedy nawet nadwyżki budżetowe mimo tego padły ofiarą wahań kursów w stosunku do Dolara. Problem myślę jest znany każdemu kto ma kredyt we Frankach Szwajcarskich dlatego nieustannie podkreślam, że struktura długu jest tak samo ważna jak jego wielkość.

Nowy szeroko dostępny rynek taniego długu związany z eurodolarowymi depozytami okazał się też pułapką dla krajów rynków wschodzących w latach 1990-2002 w tym krajów Południowej Azji, Rosji i Argentyny. Kraje posiadały relatywnie niewielkie zadłużenie i nadwyżki bilansów płatniczych. To przykład kryzysu tzw. trzeciej generacji kryzysu walutowego związanego z dużą rolą systemów bankowych. Przyczyną kryzysów były tanie ale nietrafione kredyty walutowe półpaństwowych firm. Złe kredyty denominowane w dolarach i jenach obciążyły aktywa banków komercyjnych. Atak spekulacyjny spowodował ucieczkę kapitałów z banków i załamanie sztywnych kursów walutowych. Budżety krajowe zmuszone były sfinansować ucieczkę depozytów co skutkowało kryzysem zadłużeniowym [link].

Na przykładzie kryzysu Azjatyckich Tygrysów uwidocznił się też po raz pierwszy mechanizm rozlewania się kryzysów poprzez globalne powiązania finansowe między gospodarkami. To naprawdę ma znaczenie czy bank jest polski czy jest filią banku francuskiego z dużą ekspozycją na obligacje włoskie. Wkrótce się przekonacie.

Dlaczego napisałem, że od porozumienia z Arabią Saudyjską Dolar przeżywał drugą młodość? Dlatego, że to pozwoliło zdominować totalnie handel przez tę walutę i system finansowy przez bankowców związanych z USA. Mimo szeregu opisanych kryzysów w latach 1980-2007 to okres bardzo udany dla gospodarek rozwiniętych ze stałym wzrostem i w miarę stabilną inflacją.

Można śmiało stwierdzić, że to Zachodnie Korporacje wyhodowały Chińskiego Smoka, który ten finansowy dyktat Dolara próbuje zmienić nie dlatego by zdominować świat ale by uniknąć błędów poprzedników z rynków wschodzących.

Wnioski

Motorem napędowym fazy wiosny i lata obecnego cyklu gospodarczego jest technologiczna i polityczna rywalizacja między USA i Chinami. Oba kraje rywalizują globalnie w dziedzinach ICT, Biotechnologii i Sztucznej Inteligencji. W dłuższej perspektywie również w obszarze podboju kosmosu. Elementem tej rywalizacji będzie zmiana organizacji produkcji uwzględniająca możliwość powracających pandemii czyli rozwój biotechnologii, robotyzacji i zastosowanie sztucznej inteligencji i automatyzacji w transporcie i logistyce.

Areną wojny pozorowanej charakterystycznej dla fazy lata między USA a Chinami będą geograficzne strefy wpływów kluczowe dla korytarzy handlowych i złóż surowców a więc Bliski Wschód, Afryka i rejon "bramy Smoleńskiej".

Elementem wojny pozorowanej będzie również wykorzystanie przewagi USA wynikającej z posiadania głównej waluty rezerwowej świata.

Afryka Południowa

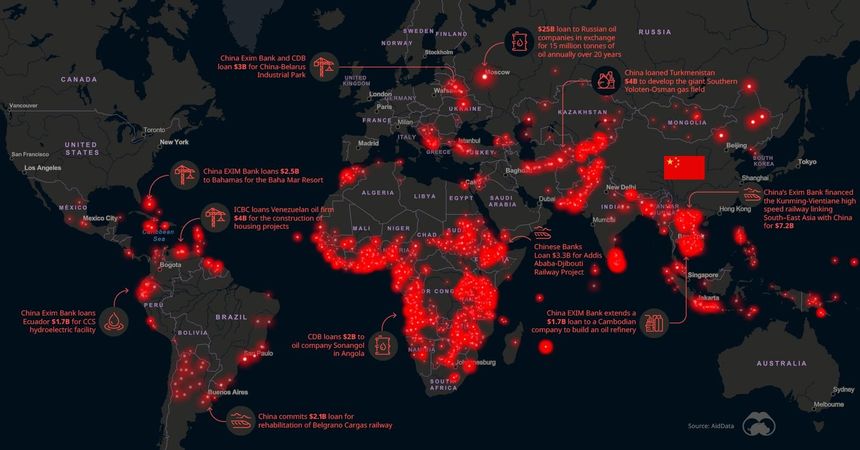

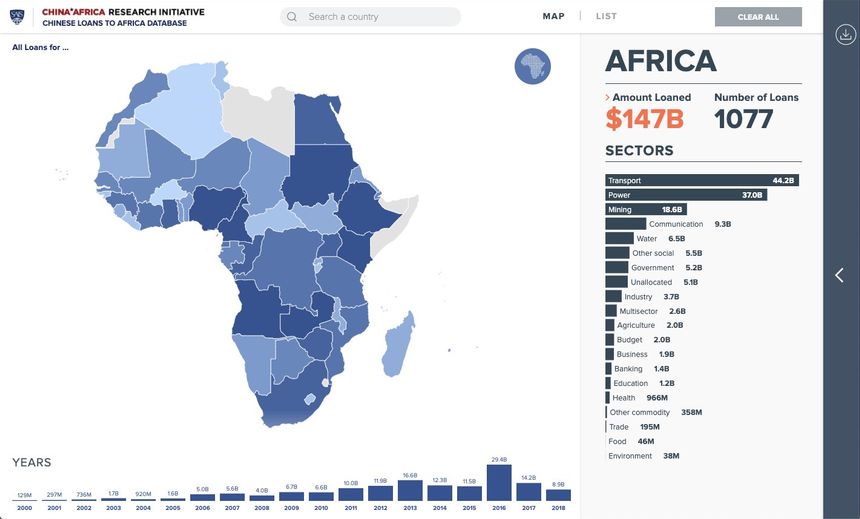

Spora część nadwyżek dolarowych, które Chiny posiadają w wyniku dodatniego bilansu handlowego lokowana jest w szereg inwestycji infrastrukturalnych i energetycznych związanych z koncepcją Jedwabnego Szlaku oraz potrzebami energetycznymi kraju Obrazuje to poniższa mapa chińskich inwestycji.

[źródło]

W 2018 roku inwestycje te w Afryce oficjalnie wynosiły 150 mld dolarów. Nieoficjalnie są dużo wyższe.

[źródło]

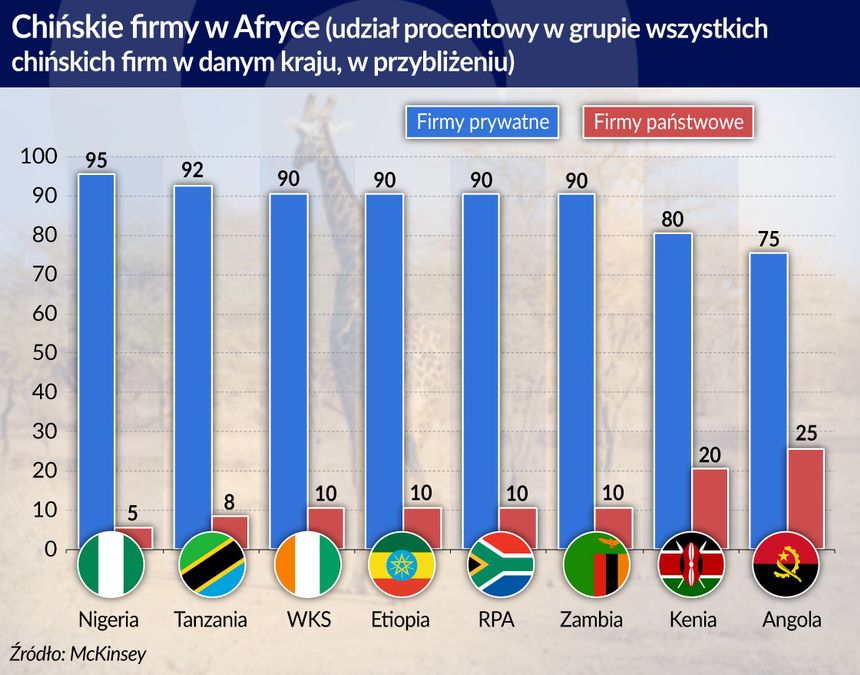

Prawdziwa wielkość pożyczek i inwestycji nie jest znana bo sporo z nich trafia do Afryki z pominięciem MFW i BŚ za pomocą "prywatnych" firm z Chin.

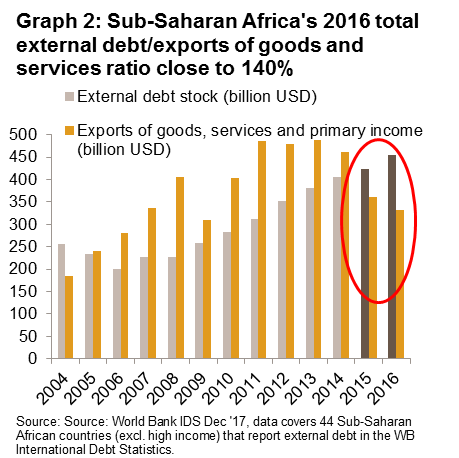

Rządy krajów Afryki Sub-Saharyjskiej chętnie korzystają z dostępu do nowego kapitału i relatywnie tanich chińskich pożyczek w dolarach pod zabezpieczenie przyszłych przychodów lub posiadanych surowców (np. ropa, ziarna kakaowca).

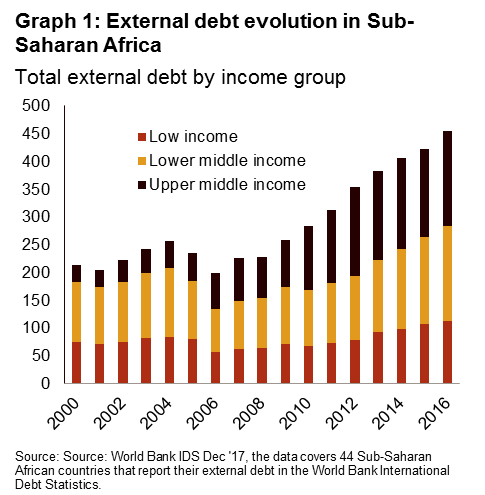

Problem jest w tym, że te inwestycje nie przekładają się na wzrost eksportu a spadająca ceny surowców powodują problem z obsługą zadłużenia.

Pandemia znacznie pogłębiła ryzyko związane z kursami walut i atakami spekulacyjnymi. Zatem niektóre Afrykańskie Lwy mogą podzielić los Azjatyckich Tygrysów i najbliższy kryzys finansowy może przyjść właśnie z Afryki.

A obserwowany podczas kryzysu azjatyckiego efekt domina, wynikający powiązań inwestorskich może spowodować ucieczkę kapitału z całego runku afrykańskiego i dotknąć kraje nawet o relatywnie dobrych bilansach fiskalnych i handlowych.

Carmen Reinhart, której literaturę na temat kryzysów finansowych przytaczałem praktycznie we wszystkich swoich notkach dotyczących cykli gospodarczych została mianowana w maju 2020r. Główną Ekonomistką Banku Światowego. Sugeruje ona, że w gospodarce po pandemii prawdopodobny jest rozwój wypadków w kształcie litery W, czyli z drugą falą kryzysu wywołaną problemami ze spłatą zadłużenia. Takie właśnie prognozy są zapewne powodem, dla którego Reinhart, specjalistka od długu publicznego, dostała w maju swoją posadę Admirała na jednym z dwóch flagowych okrętów USA na finansowym oceanie.

Dodam, jeszcze że ONZ ostrzega o “pandemii głodu” w minimum pięciu państwach Afryki (Nigeria, Burkina Faso, Demokratyczna Republika Konga, Południowy Sudan, Etiopia) oraz w Jemenie i Afganistanie. Zasiewy w Afryce Wschodniej niszczą dodatkowo coraz większe chmary szarańczy, niespotykanej od ponad 60 lat. “Głód powoduje śmierć, która jest rozciągnięta przez długi okres czasu, jest upokarzająca. Głód podsyca wojny i konflikty. Głód uruchamia masowe ruchy ludności. Nie wolno nam uważać, że klęska głodu to nieuchronny efekt pandemii” – to nie zła wróżba, ale cytat z jednego z ostatnich wystąpień Zastępcy Sekretarza Generalnego ONZ ds. Pomocy Humanitarnej, Marka Lowcocka.

Afryka Północna i Bliski Wschód

Skoro pojawił się wątek migracji to w kontekście Europy i ostatnich wyborów w USA trzeba wspomnieć o realizacji projektu "Arabska Wiosna" realizowanego na początku poprzedniej dekady przez ludzi Baraka Obamy. Przypomnę, że w wyniku operacji inspirowanej przez administrację laureata pokojowej nagrody Nobla do dzisiaj trwa wojna domowa w Libii i Syrii. Algieria i Libia poza tym, że na ich terenie znajdują się tradycyjne złoża ropy (ale także złoża łupków), są również kluczowe w kontrolowaniu ruchów migracyjnych z głębi kontynentu afrykańskiego poprzez pas Sahelu, gdzie ciągle aktywne są islamistyczne organizacje terrorystyczne. Syria tymczasem jest kluczowa dla ograniczania wpływów Iranu w regionie.

Po dwóch miesiącach rządów Bidena znamy personali nowej administracji USA. Lloyd Austin został wybrany na sekretarza Obrony. Ten sam człowiek w czasie prezydentury Obamy przez 3 lata odpowiadał za amerykańskie operacje wojskowe na Bliskim Wschodzie. Nadzorował wsparcie USA dla Arabii Saudyjskiej podczas kampanii wojskowej przeciwko Jemenowi (wymienionym przez ONZ jako zagrożone pandemią głodu). Przy okazji Austin ma również ścisłe powiązania z największymi spółkami zbrojeniowymi, takimi jak Raytheon Technologies.

Zatem w przypadku Bliskiego Wschodu bardzo prawdopodobny jest powrót większej ilości wojsk USA w rejon Bliskiego Wschodu i Afryki Północnej oraz kontynuowanie Arabskiej Wiosny i "rewolucji żołądków" w Iranie.

Rewolucja łupkowa w USA spowodowała, że USA mają zdecydowanie większe pole manewru jeśli chodzi o politykę Blisko-Wschodnią i bilateralną wobec krajów OPEC. Na bliskowschodniej interwencji USA zyskałby mocno zadłużony sektor łupkowy. Według danych Rystad Energy okazuje się, że najdłuższe okresy zwrotu z inwestycji są w przypadku odwiertów na głębokim wodach. Tylko nieco lepiej pod tym względem wypadają odwierty w rejonach przybrzeżnych. Zdecydowanie najefektywniejsze jest pozyskanie ropy z łupków bitumicznych. Ten rodzaj wydobycia charakteryzuje się średnim zwrotem z inwestycji na poziomie 4 lat przy cenie surowca równej 50 USD za baryłkę, co w dłuższej perspektywie wydaje się dość racjonalnych założeniem. Okres ten skraca się do ledwie 2 lat, kiedy cena surowca wzrasta do 70 USD. O ile zatem podejmowanie inwestycji o długich okresach zwrotu może okazać się ryzykownym przedsięwzięciem (biorąc pod uwagę światowe trendy związane z ochroną środowiska), o tyle okresy 2-4 letnie zdają się stwarzać zdecydowanie niższe ryzyko. Przy odwrocie od paliw kopalnianych i zamianie oktanów na lit w perspektywie 10-letniej inwestycje w odwierty łupkowe są ciągle opłacalne w średnim terminie czasowym. Więcej w tym bardzo ciekawym artykule [http://insiderfx.pl/przyszlosc-rynku-ropy-naftowej/].

Brama Smoleńska

W naszej części Europy Chiny inwestują na Białorusi i Ukrainie. Jest to drugi poza Iranem obszar, przez który musi przebiegać lądowy korytarz handlowy Chiny-Europa. Dodatkowo w obszarze od Rumuni po kraje nadbałtyckie występują złoża łupków. To tłumaczy wspieranie przez USA idei Trójmorza, którego obszar przecina lądowy szlak handlowy Chiny-Europa i dodatkowo znajduje się na złożach łupków. Tłumaczy również lokowanie wojsk USA w Rumuni i Polsce oraz wspieraniu inwestycji w infrastrukturę transportową i telekomunikacyjną z Północy na Południe, która w przyszłości może być wykorzystywana militarnie. Ukraina wymieniana jest jako kraj, który zagrożony jest bankructwem a warunki umorzenia kredytów dyktuje oczywiście Bank Światowy i Międzynarodowy Fundusz Walutowy. Ewentualne sankcje dla Białorusi w związku z ostatnimi wyborami to również destabilizacja tego regionu i zwiększenie ryzyka kredytowego środków zainwestowanych tam przez Chiny. Zatem od wschodu możemy spodziewać się dalszej emigracji siły roboczej do Europy, a do Ukraińców w coraz większym stopniu dołączać będą Białorusini.

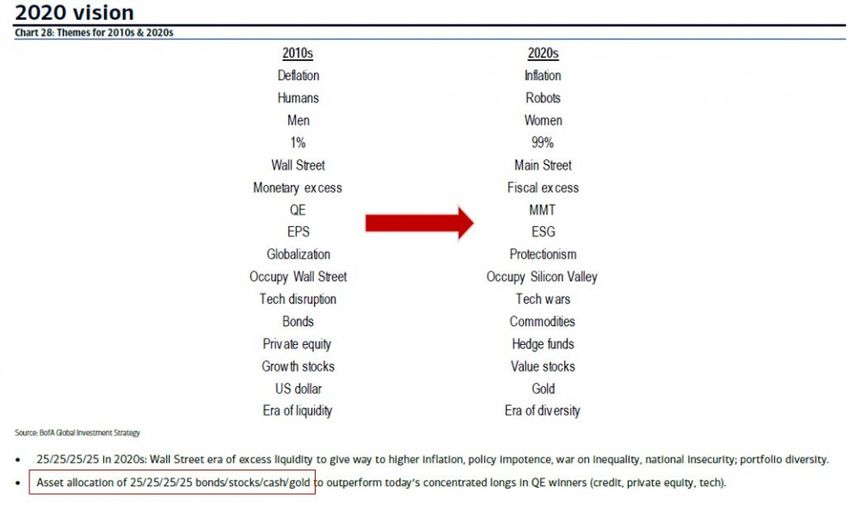

Nakreślona perspektywa nie dotyczy najbliższych 2-3 lat ale całej dekady. Pokrywa się ona również prognozą Bank of America na najbliższą dekadę, którą obrazuje poniższa grafika.

BoA spodziewa się między innymi protekcjonizmu, inflacji, robotyzacji, zwiększeni transferów z Banków Centralnych bezpośrednio na konta ludzi, słabnięcie Dolara, wzrost ceny złota.

A przypomnę, że faza lata w cyklu gospodarczym Kondratiewa to między innymi:

Wolniejszy wzrost gospodarczy (wojny handlowe)

Mocny wzrost inflacji (ograniczona podaż towarów)

Bessa na giełdzie

Hossa na rynku złota (w konsekwencji wysokiej inflacji)

Mocna stymulacja fiskalna i monetarna (ale ograniczana wysokimi stopami procentowymi ze względu na wysoką inflację)

Na początku lata pojawia się wojna letnia

Napoleon (pierwszy cykl)

Wojna secesyjna (drugi cykl)

Pierwsza wojna światowa (trzeci cykl)

Wojna w Wietnamie (czwarty cykl)

Przypomnę, że dotyczy to krajów gospodarek rozwiniętych DM.

Inne tematy w dziale Gospodarka