W ostatniej notce dotyczącej zmian na rynkach surowców [link] sugerowałem, że wiele wskazuje na powrót dyskusji o konieczności przemeblowania międzynarodowego systemu walutowego.

Ta notka o "łupkowym przełomie" była trzecią z serii notek, w których weryfikuje tezy postawione w zeszłym roku o wpływie pamięci pokoleniowej na fazy cyklów gospodarczych [

link].

W pierwszej notce udowadniałem, że nadchodzący kryzys związany będzie z nową "wojną letnią" cyklu Kondratiewa, która jest wojną pozycyjną i wiąże się ze skokiem technologicznym, uzyskaniem lub utrwaleniem globalnej przewagi konkurencyjnej i kreacją długu, który po pewnym czasie spowoduje powrót globalnej inflacji [link].

W drugiej notce opisałem w jaki sposób rynek długu stał się narzędziem w geopolitycznych walkach o wpływy i stał się we współczesnym systemie finansowym podstawą jego funkcjonowania [link].

Dzisiaj będzie o roli Dolara w międzynarodowym systemie walutowym i konsekwencjach polityki FED związanej z polityką wewnętrzną USA na rynki światowe.

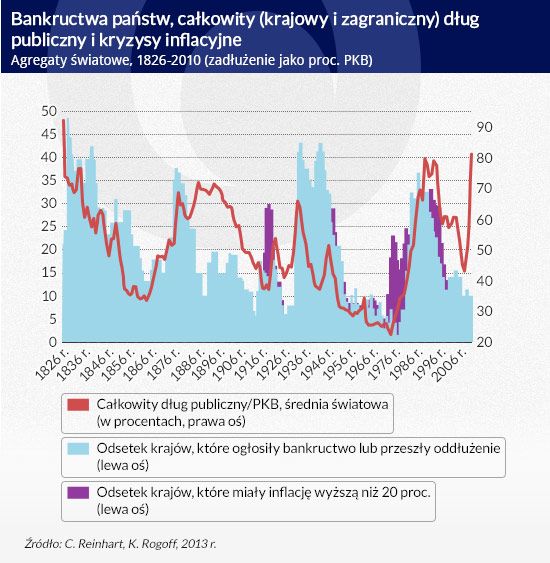

Przypomnijmy sobie jeszcze raz historię światowych bankructw i kryzysów.

Po pierwsze kryzysy inflacyjne występowały po okresach wojen letnich cyklu Kondratiewa czyli po I WŚ (lata 20-te XX wieku) i po okresie zimnej wojny (lata 80-te XX wieku) oraz wystąpiły również na rynkach wschodzących w latach 90-tych XX wieku.

Każdy ze wspomnianych kryzysów wiązał się z kreacją długu oraz wojnami celnymi i/lub walutowymi. Przypomnę, że w związku z koniecznością kredytowania i odbudowy po I WŚ zawieszono system waluty złotej wiążącej waluty z ceną złota. Połączenie kreacji pieniądza (dewaluacja waluty) z ograniczeniami podaży (cła + zmniejszenie zdolności produkcyjnej w wyniku zniszczeń wojennych) doprowadziły najpierw do inflacji a potem w wyniku walki FED z inflacją do podniesienia stóp procentowych i w konsekwencji do Wielkiego Kryzysu.

Po okrucieństwach II WŚ, która była konsekwencją dojścia do władzy Hitlera na fali depresji i deflacji po Wielkim Kryzysie postanowiono wrócić do systemu walutowego sprzyjającego stabilności zatrudnienia i cen, który pozwalałby poszczególnym krajom zachować równowagę zewnętrzną bez nakładania restrykcji na handel zagraniczny. Układ z Bretton Woods ustanawiający Dolara główną walutą rezerwową świata, powiązaną ze złotem stałą ceną 35$ za uncję oraz ustanawiający stałe kursy pozostałych walut względem Dolara to okres praktycznie bez kryzysów gospodarczych. Gdyby wtedy któryś z banków centralnych starałby się prowadzić zbyt ekspansywną politykę pieniężną grając na osłabienie swojej waluty straciłby rezerwy dewizowe i nie byłby w stanie utrzymać stałego kursu wobec Dolara. Z kolei FED był ograniczony w kreacji pieniądza posiadaną rezerwą złota. Wtedy też powstał Międzynarodowy Fundusz Walutowy, który miał stać na straży stabilności systemu między innymi przez możliwość udzielania pożyczek krajom, w których występowały nierównowagi (np. bezrobocie lub deficyty zewnętrzne). MFW w celu wspierania handlu zalecał jak najszybsze wprowadzenie wymienialności ich walut. Wczesne wprowadzenie wymienialności Dolara (1945r) oraz jego uprzywilejowana pozycja sprawiły, że stał się on najważniejszą walutą świata. Stał się międzynarodowym środkiem płatniczym i główną walutą rezerwową banków centralnych.

W Europie wymienialność walut wprowadzono dopiero w 1958r. To też początek handlu walutami i przepływów prywatnego kapitału. To też początki spekulacyjnych ataków na waluty wykorzystujących statut MFW mówiący o możliwości jego interwencji polegającej na dewaluacji waluty w przypadku wystąpienia nierównowagi zewnętrznej (np. deficytu na rachunku bieżącym). W latach 60-tych pojawiły się pierwsze kryzysy walutowe (frank, funt) co widać na powyższym rysunku. Przy czym ich ograniczona skala nie przekładała się na kryzys w skali globalnej mierzonej udziałem w dochodzie światowym krajów, który ten kryzys dotyczył. Natomiast rosnące prywatne rynki kapitałowe dostrzegły możliwość spekulacyjnego ataku na walutę kraju, który posiada nierównowagi zewnętrzne lub wewnętrzne. To rodziło pierwsze napięcia dotyczące funkcjonowania systemu z Bretton Woods.

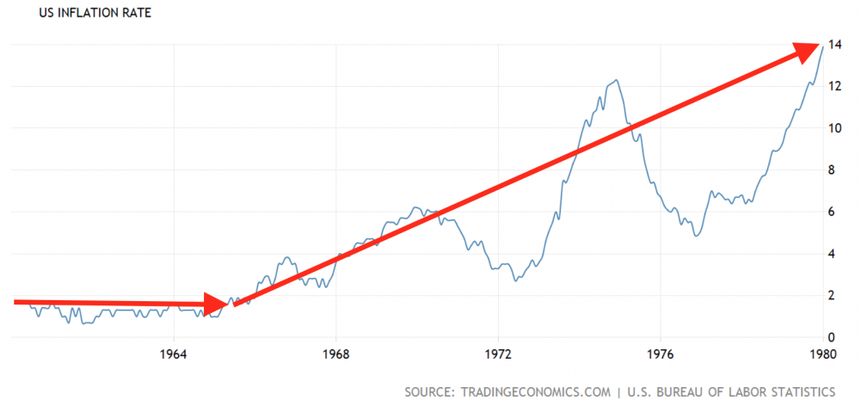

Jednak bezpośrednią przyczyną rozpadu systemu stałych kursów walutowych była znowu makroekonomiczna polityka USA. Oczywiście za sprawą konieczności kreacji nowego długu na wojnę w Wietnamie, która była emanacją zimnej wojny i wyścigu technologicznego (program Apollo). Dodatkowo wprowadzano nowe programy socjalne w ramach programu reformy edukacji i rozbudowy infrastruktury miejskiej. Dodatkowo FED stosował ekspansywną politykę fiskalną obniżając koszt kredytów mieszkaniowych. Pod koniec lat 60-tych pojawiła się presja inflacyjna.

Pojawiła się też recesja i bezrobocie co sprawiło, że rynki finansowe zaczęły oczekiwać dewaluacji Dolara względem pozostałych walut tak by przywrócić równowagę gospodarczą USA.

W 1971r. USA jednostronnie zawieszają automatyczną sprzedaż złota za Dolary i wprowadzają dodatkowo 10% cło na towary importowane do czasu porozumień handlowych dotyczących dewaluacji Dolara względem pozostałych walut. Podatek zniesiono po dewaluacji dolara o 8%.

Na początku 1973r. nastąpił jednak kolejny atak spekulacyjny na Dolara, który spowodował zamknięcie rynków walutowych i ponowne negocjacje USA z partnerami handlowymi. W wyniku tych negocjacji 12 lutego 1973r. nastąpiła kolejna dewaluacja Dolara tym razem o 10%.

Ale na początku marca europejskie banki centralne kupiły 3,6 mld Dolarów w celu zapobiegnięciu wzrostowi ich walut co spowodowało upłynnienie głównych kursów Dolara względem głównych walut. Oczywiście upłynnienie miało być rozwiązaniem tymczasowym ale okazało się trwałym rozwiązaniem kończącym erę Bretton Woods i wprowadzającym kolejną erę kryzysów gospodarczych. Tak więc kolejna wojna letnia spowodowała kreację długu i zerwanie linku waluty ze złotem.

Zwracam uwagę, że właśnie wtedy MFW żeby zachować jakąkolwiek stabilność w systemie finansowym powołał do życia mechanizm SDR jako alternatywę do rezerw złota. SDRy miały zastępować złoto w rezerwach banków centralnych, które mogły też nimi handlować. Nad ilością kreacji SDR miał czuwać MFW. W ten oto sposób powstał zalążek waluty ponadnarodowej do której wrócę pod koniec notki. [Więcej o SDR]

W latach 1973-1974 chwile słabości Dolara postanowiły wykorzystać kraje OPEC windując ceny ropy i wprowadzając embargo na dostawę ropy do USA.

To zmusiło Stany Zjednoczone do zawarcia w 1974r. strategicznego sojuszu z Arabią Saudyjską polegającego na gwarancjach bezpieczeństwa i transferze technologii w zamian za sprzedaż ropy za Dolary.

Wraz ze wzrostem ceny i ilości sprzedawanej ropy rosły ogromne rezerwy dolarowe krajów naftowych. Dolar przeżywał drugą młodość i dosłownie zalał świat. Wraz ze wzrostem znaczenia PetroDolara rosły w siłę amerykańskie banki a rząd USA zyskał pewnego i stałego klienta na swoje obligacje. Monopolistyczna rola Dolara jako waluty międzynarodowej stała się również instrumentem polityki zagranicznej USA. Większość krajów posiadających nadwyżki ze sprzedaży energetyków w tym ZSRR, kraje arabskie i afrykańskie lokowały swoje nadwyżki albo w obligacjach amerykańskich albo w amerykańskich bankach. Dawało to możliwość stosowania przez USA groźby zamrażania lub nacjonalizowania tych środków jako narzędzia politycznego. W zasadzie to się dzieje do dzisiaj. Ostatnio Trump napisał na TT, że możliwe są reparację od Chin za COVID19 w postaci nie spłacania amerykańskiego długu Chinom. Groźba sankcji dla firm budujących NS2 też wpisuje się w ten scenariusz.

Dodatkowo USA zabezpieczyły się przed napływem zbyt dużej ilości petrodolarów wprowadzając dodatkowe podatki dla rezydentów zagranicznych oraz ograniczenia funkcjonowania banków zagranicznych na terenie USA.

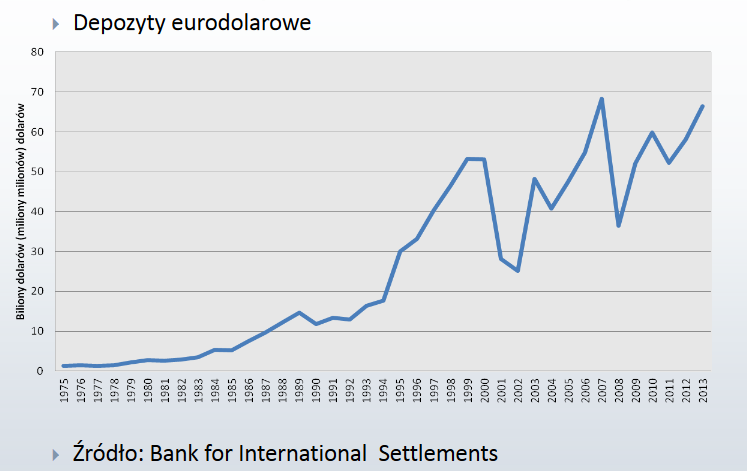

Tę luką postanowili wykorzystać Europejczycy umożliwiając inwestowanie petrodolarów na rynkach europejskich z gwarancją braku nacjonalizacji i bez restrykcji fiskalnych. To otworzyło nowy rynek eurodolarowy i rozkwit londyńskiego City.

Nowy rynek eurodolarowy był nowym źródłem kreacji dolara i charakteryzował się niższym oprocentowaniem kredytów.

Tanie kredyty związane z napływem petrodolarów w latach siedemdziesiątych i ujemną realną stopą procentową okazały się przyczyną kolejnych bankructw z lat osiemdziesiątych ponownie związanych ze wzrostem stóp procentowych w USA w celu zwalczania inflacji na początku lat osiemdziesiątych. Przy czym część zadłużonych krajów posiadała wtedy nawet nadwyżki budżetowe mimo tego padły ofiarą wahań kursów w stosunku do Dolara. Problem myślę jest znany każdemu kto ma kredyt we Frankach Szwajcarskich dlatego nieustannie podkreślam, że struktura długu jest tak samo ważna jak jego wielkość.

Nowy szeroko dostępny rynek taniego długu związany z eurodolarowymi depozytami okazał się też pułapką dla krajów rynków wschodzących w latach 1990-2002 w tym krajów Południowej Azji, Rosji i Argentyny. Kraje posiadały relatywnie niewielkie zadłużenie i nadwyżki bilansów płatniczych. To przykład kryzysu tzw. trzeciej generacji kryzysu walutowego związanego z dużą rolą systemów bankowych. Przyczyną kryzysów były tanie ale nietrafione kredyty walutowe półpaństwowych firm. Złe kredyty denominowane w dolarach i jenach obciążyły aktywa banków komercyjnych. Atak spekulacyjny spowodował ucieczkę kapitałów z banków i załamanie sztywnych kursów walutowych. Budżety krajowe zmuszone były sfinansować ucieczkę depozytów co skutkowało kryzysem zadłużeniowym [link].

Na przykładzie kryzysu Azjatyckich Tygrysów uwidocznił się też po raz pierwszy mechanizm rozlewania się kryzysów poprzez globalne powiązania finansowe między gospodarkami. To naprawdę ma znaczenie czy bank jest polski czy jest filią banku francuskiego z dużą ekspozycją na obligacje włoskie. Wkrótce się przekonacie.

Dlaczego napisałem, że od porozumienia z Arabią Saudyjską Dolar przeżywał drugą młodość? Dlatego, że to pozwoliło zdominować totalnie handel przez tę walutę i system finansowy przez bankowców związanych z USA. Mimo szeregu opisanych kryzysów w latach 1980-2007 to okres bardzo udany dla gospodarek rozwiniętych ze stałym wzrostem i w miarę stabilną inflacją.

Można śmiało stwierdzić, że to Zachodnie Korporacje wyhodowały Chińskiego Smoka, który ten finansowy dyktat Dolara próbuje zmienić nie dlatego by zdominować świat ale by uniknąć błędów poprzedników z rynków wschodzących.

Chińczycy przez kilkanaście lat poprzedzających kryzys finansowy w 2008r. żyli w swoistej symbiozie z gospodarką USA. Chińczycy produkowali tanie proste produkty, które zwiększały podaż towarów w USA, przyczyniały się do niskiej inflacji i stóp procentowych, obniżały koszty produkcji dużych globalnych firm. Chińska gospodarka rosła głównie dzięki eksportowi, który stanowił ponad 35% PKB w 2006r. Za dolarowe nadwyżki z handlu Chińczycy kupowali amerykańskie obligacje. Chiny i pozostałe kraje azjatyckie finansowały ze swoich dolarowych oszczędności kolejne pożyczki USA. Wszystko to dzięki sztucznie zaniżonemu sztywnemu kursowi Juana do Dolara. W 1994r. Juan został zdewaluowany o 50% w stosunku do Dolara do poziomu 8,2765 i taki kurs funkcjonował do 2005r. W tamtym czasie produktywność Chińskiej gospodarki wzrosła o ponad 200% gdy produktywność gospodarki USA wzrosła zaledwie o kilka procent. Ten stan trwał dzięki lobbingowi amerykańskich korporacji czerpiących korzyści ze współpracy z Chinami. W 2011 i 2013 roku odrzucono w Izbie Reprezentantów USA projekt ustawy wprowadzający cła na kraje sztucznie zaniżające kursy walutowe.

Sytuacja zmieniła się po przejęciu władzy w USA przez Donalda Trumpa. W 2017r. Trump wprowadza reformę podatkową, która ma skłonić amerykańskie korporacje do przeniesienia produkcji i środków finansowych do kraju.

Trump rozpoczął też rozmowy handlowe z Chinami na temat ceł i uelastycznienia kursu Juana do Dolara.

Pojawiła się retoryka związana z sankcjami i zamrażaniem depozytów dolarowych Chińczyków w związku z COVID19.

FED rozpoczął dodruk waluty na niespotykaną dotąd skalę i obniżył stopy procentowe.

Zbiega się to wszystko z cykliczną wojną letnią Kondratiewa i 16 letnim cyklem Dolara czyli można oczekiwać w najbliższych latach osłabienia Dolara celem wzmocnienia konkurencyjności amerykańskiej gospodarki.

[Źródło]

[Źródło]

Tradycyjnie przy osłabieniu Dolara zmniejszy się zaufanie rynków do Dolara jako stabilnej waluty międzynarodowej. Z czasem wzrośnie inflacja, szczególnie gdy zaostrzą się wojny celne i zmniejszona zostanie podaż towarów. Wróci temat zbudowania na nowo systemu finansowo-walutowego.

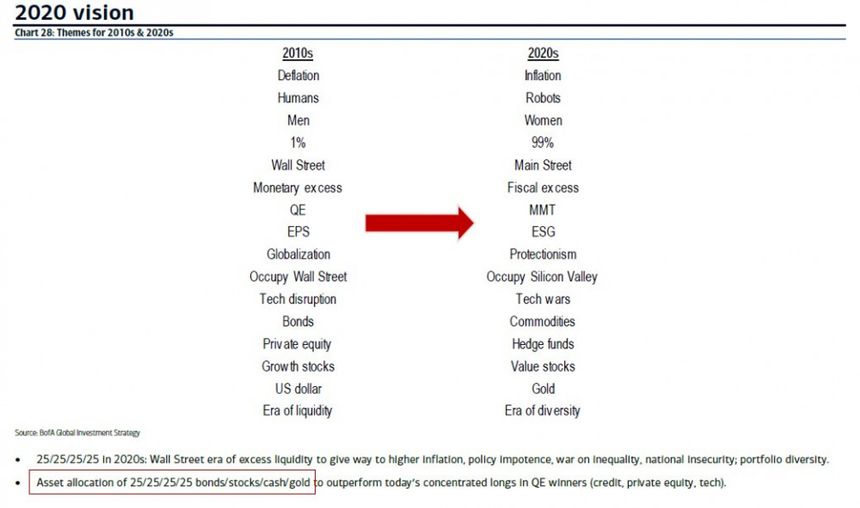

Oto jaką wizję na najbliższe 10 lat nakreślił Bank of America.

Widzą między innymi: inflację, robotyzację (zwiększenie podaży przy zmniejszonych kosztach produkcji), przeniesienie finansowania korporacji (programy typu QE) na finansowanie konsumentów (programy typu MMT czyli helicopter money), zwiększenie protekcjonizmu (zawsze obecne przy okazji wojen letnich), wojna technologiczna (zawsze obecna przy okazji wojen letnich), załamanie rynku obligacji, dewaluacja Dolara.

Dewaluacja Dolara może w konsekwencji doprowadzić do kolejnego cyklu 16 letniego Dolara. Czyli w wyniku inflacji, która zawita do USA FED podniesie stopy procentowe i znowu będziemy świadkami kolejnych kryzysów związanych z pęknięciem jakiś baniek narosłych w wyniku tanich kredytów.

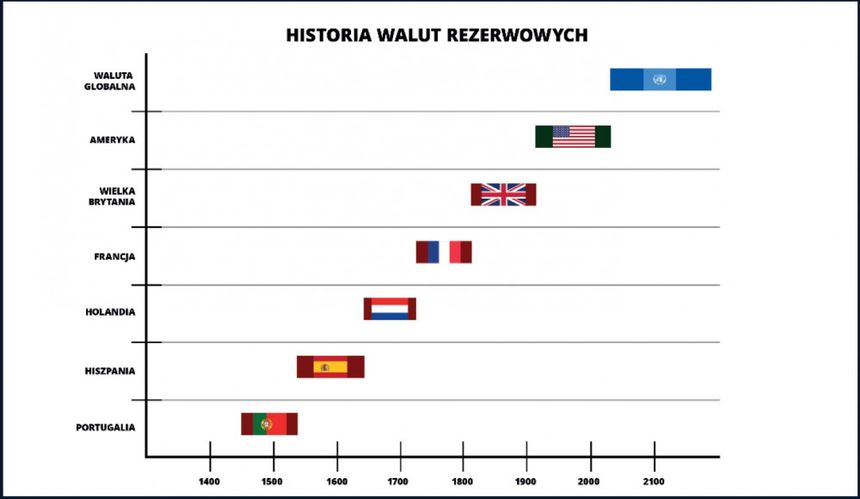

Może też nastąpić reset systemu i zmiana globalnej waluty rezerwowej. Jak pisałem w poprzednich notkach ostatnia taka zmiana miała początek w latach 20-ych kiedy Dolar zastępował Funta i ostatecznie go zdetronizował w Bretton Woods w 1944r.

Źródło]

Nie ma dzisiaj waluty narodowej, która mogłaby zastąpić Dolara.

Dlatego w grę wchodzą trzy możliwe rozwiązania lub ich hybrydy.

Pierwsze to rozwiązanie przejściowe oparte na SDRach czyli utworzoną już w latach siedemdziesiątych walutą miedzynarodową emitowaną przez MFW opartą o koszyk głównych walut i być może w przyszłości na posiadanych zasobach naturalnych i rezerwach walutowych oraz złota. Takie rozwiązanie eliminuje paradoks opisany przez Tryffina, który wskazał, że skoro rezerwy walutowe banków centralnych powinny rosnąć wraz z upływem czasu, ich zasoby dolarowe będą wzrastać, aż w pewnym momencie przekroczą wartość amerykańskiego złota. Wymagało by to jednak szerszego porozumienia i zgody USA na zwiększenie koszyka walut i zwiększenia wpływu krajów gospodarek wschodzących na głosy w MFW. Prawdopodobnie usztywniono by kursy walut narodowych w odniesieniu do SDR. Efektem byłaby globalna restrukturyzacja długu. Dług dolarowy został by przeliczony na SDR po nowym zaniżonych kursie.

Drugim możliwym lub uzupełniającym rozwiązaniem jest wprowadzenie walut cyfrowych emitowanych przez banki centralne tzw. CBDC. To rozwiązanie w zasadzie wyeliminowałoby system bankowości komercyjnej co dzisiaj wydaje się mało prawdopodobne. Ale z drugiej strony wpisałoby się w spodziewane przez BofA trendy związane z MMT. Wzrosła by rola banków centralnych. Praktycznie wyeliminowano by gotówkę, która wg bankowców blokuje skuteczność polityki ujemnych stóp procentowych. Byłaby w końcu możliwość fizycznej implementacji teorii "helicopter money", która polega na bezpośrednich przelewach z banków centralnych na konta konsumentów waluty wykreowanej z powietrza z pominięciem systemu finansowego (tego warunku nie spełnia ani 500+ ani QE). No i pojawienie się CBDC wyparłoby z rynku niemal wszystkie kryptowaluty, których tak obawiają się bankowcy.

Dyrektor zarządzająca MFW Christine Lagarde opowiedziała się za pośrednim rozwiązaniem: partnerstwem publiczno-prywatnym między bankami centralnymi a bankami prywatnymi. „Osoby fizyczne mogłyby utrzymywać zwykłe depozyty w firmach finansowych, ale transakcje byłyby ostatecznie rozliczane w cyfrowej walucie między firmami. Podobnie jak to się dzieje się obecnie, ale w ułamku sekundy” – wyjaśniała niedawno Lagarde podczas Singapore Fintech Festival. Zaletą takiego rozwiązania jest to, że płatności „byłyby natychmiastowe, bezpieczne, tanie i potencjalnie częściowo anonimowe”. Ponadto „banki centralne utrzymałyby pewną pozycję w obszarze płatności” [Źródło].

Trzecia możliwość to rozwój prywatnych stablecoins czyli stabilnych prywatnych kryptowalut powiązanych np. z koszykiem walut lub złotem. Ich główne wykorzystanie ma być w transgranicznych usługach sieciowych. Mając na uwadze, że dzisiaj pięć największych spółek giełdowych to są spółki sieciowe (Apple, Microsoft, Amazon, Google, Facebook) a ich łączna kapitalizacja przekraczała 4 tryliony Dolarów ich znaczenie może być porównywalne z przemysłem naftowym w latach 70-tych. Przy spodziewanej rewolucji technologicznej współczesną ropą będą dane, które będą paliwem dla systemów SI i Big Data.

"Duże firmy technologiczne mogą wykorzystać swoją przewagę konkurencyjną opartą na sieciach do zarabiania na posiadanych informacjach – a u podstaw tej siły leży zastrzeżony dostęp do danych o transakcjach klientów.

Istnieje również zagrożenie dla słabszych walut. W krajach, w których istnieje wysoki poziom inflacji, a instytucje są słabe (dotyczy to np. niektórych krajów rozwijających się), społeczeństwo może zrezygnować z lokalnych walut na rzecz stabilnych kryptowalut opartych na uznanej walucie obcej, co doprowadziłoby do ucieczki kapitału. Byłaby to nowa forma tzw. „dolaryzacji”, co mogłoby podważyć politykę monetarną, stabilność finansową i negatywnie wpływać na wzrost gospodarczy.

Światowe firmy technologiczne i przedsiębiorstwa z branży fintech są bowiem ekspertami w dostarczaniu wygodnych i tanich usług (doświadczeń) dużej sieci klientów, a projektowanie zorientowane na użytkownika to ich druga natura. Rozumieją, jak ludzie zachowują się w mediach społecznościowych i internecie, a teraz mogą wykorzystać tę wiedzę także w odniesieniu do pieniędzy i płatności." [Źródło]

Jak widać emeryt Dolar poddany zostanie kolejnej próbie sił. Doświadczenie poczciwy Dolar ma spore ale sił coraz mniej.

Inne tematy w dziale Gospodarka