W najnowszym, trzecim już projekcie ustawy o PPK szczegółowo określono zasady polityki inwestycyjnej funduszy zdefiniowanej daty (FZD), które mają być jedyną dostępną opcją inwestycyjną dla pracowników. Według ostatniego projektu ustawy nie będzie możliwe stosowanie rozwiązań aktualnie oferowanych w pracowniczych programach emerytalnych. Skorzystają na tym przyszli uczestnicy PPK i mam nadzieję, że również osoby wybierające tego typu fundusze w PPE.

Moje doświadczenia jako konsultanta PPE wskazują na to, że część pracodawców, którzy wybierają oferty PPE z funduszami zdefiniowanej daty, nie ma pełnej świadomości tego, jakie rozwiązanie oferują swoim pracownikom: pod względem sumarycznej wysokości opłat obciążających środki uczestników funduszy, a także ich transparentności. Dlatego w niniejszym artykule wyjaśniam, krok po kroku, jak działają aktualnie oferowane fundusze zdefiniowanej daty (FZD) i porównuje je do alternatywnego rozwiązania: automatycznie zmieniającego się (wraz z wiekiem uczestnika) portfela kilku tradycyjnych subfunduszy (s. akcji, s. obligacji, s. pieniężnych).

Czym mogą się różnić fundusze inwestycyjne otwarte?

Najbardziej widoczną różnicą między funduszami inwestycyjnymi jest poziom ryzyka inwestycyjnego wyrażony maksymalnym dopuszczalnym udziałem akcji w aktywach. Fundusze akcji inwestują w akcje do 100% aktywów, fundusze zrównoważone do 60% aktywów, fundusze obligacji i fundusze pieniężne nie przewidują tego rodzaju lokat w aktywach. Różnice w polityce inwestycyjnej mogą sięgać jeszcze głębiej: dotyczyć obszaru geograficznego (fundusze akcji polskich, amerykańskich, globalnych), emitenta (obligacji skarbowych, obligacji korporacyjnych) i tak dalej.

Bezpośrednie vs. pośrednie inwestowanie w papiery wartościowe

Najmniej rozpoznawalną różnicą jest ta, która wskazuje, w jaki sposób są nabywane określone rodzaje aktywów. W tym przypadku wyróżniamy dwa rodzaje funduszy inwestycyjnych otwartych: fundusze papierów wartościowych i tzw. fundusze funduszy.

W pierwszym przypadku lokatami funduszu są wyłącznie (bądź stanowią zdecydowaną większość aktywów) papiery wartościowe: akcje, obligacje, bony skarbowe itd. Jedynie część płynna aktywów (około 5%) - przeznaczona do szybkiego reagowania funduszu na uczestników wycofujących środki - jest lokowana w krótkoterminowych depozytach bankowych. W przypadku funduszu funduszy (ang. Fund of funds, FOF) akcje, obligacje i inne papiery wartościowe są nabywane pośrednio: w formie udziałów innych funduszy.

Przykładowo w funduszu akcji, będącym funduszem papierów wartościowych, aktywami są akcje wybranych spółek. Natomiast w funduszu akcji, działającym w formule FOF, lokatami są jednostki uczestnictwa i udziały funduszy papierów wartościowych, których z kolei lokatami są akcje przedsiębiorstw.

Dodatkowy koszt pośrednictwa w funduszach funduszy

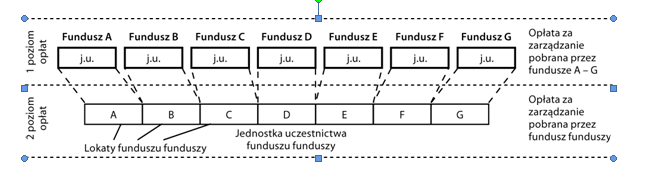

Pośrednictwo w nabywaniu papierów wartościowych w FOFach oznacza dodatkowy koszt dla ich uczestników, ponoszą bowiem koszty na poziomie lokat funduszu, którymi są udziały w innych funduszach (pierwszy poziom opłat), a także na poziomie funduszu funduszy (drugi poziom opłat).

Schemat obrazujący podwójny koszt (opłaty za zarządzanie) w funduszach funduszy: 1 poziom opłat - opłata za zarządzanie (plus dodatkowe Schemat koszty) pobierane przez TFI zarządzające funduszami, których jednostki stanowią lokaty FOF, 2 poziom opłat - opłata za zarządzanie (plus dodatkowe koszty) pobierana przez TFI zarządzające FOFem.

Aktualnie jedynie dwa podmioty zarządzające PPE - PKO TFI oraz NN Investment Partners TFI - oferują fundusze zdefiniowanej daty.

Subfundusze zdefiniowanej daty Zabezpieczenia Emerytalnego

W ofercie PKO TFI subfundusze zdefiniowanej daty (SZD Zabezpieczenia Emerytalnego) występują w formule mieszanej: do 50% ich aktywów mogą stanowić jednostki uczestnictwa innych subfunduszy zarządzanych przez PKO TFI, a pozostała część aktywów jest inwestowana w papiery wartościowe (niewielka część w jednostki i tytuły uczestnictwa zagranicznych funduszy inwestycyjnych).

Lokatami SZD są jednostki uczestnictwa innych subfunduszy PKO TFI z zerową opłatą za zarządzanie (kat. I). Nie oznacza to jednak, że uczestnicy SZD nie ponoszą dodatkowych kosztów wynikających z tego, że ich aktywami są jednostki innych subfunduszy PKO TFI; opłata za zarządzanie jest bowiem głównym, ale nie jedynym kosztem ponoszonym przez uczestników funduszy. W tej części aktywów FZD (do 50%), którą stanowią jednostki uczestnictwa innych subfunduszy PKO TFI, ich uczestnicy ponoszą podwójną opłatę na rzecz depozytariusza, sporządzania sprawozdań finansowych i kilku innych opłat. Wysokość nielimitowanych opłat w jednostkach kat. I (z zerową opłatą za zarządzanie) nie powinna być wyższa niż 0,1% wartości aktywów w skali roku. Ponieważ SZD Zabezpieczenia Emerytalnego tylko w połowie są funduszami funduszy, dodatkowy koszt wynikający z pośredniego nabywania papierów wartościowych nie powinien przekraczać 5 punktów bazowych w skali roku.

Subfundusze SFIO Perspektywa

NN Investment Partners TFI oferuje subfundusze zdefiniowanej daty w pełnej formule Fund of funds: lokatami SZD są wyłącznie jednostki uczestnictwa i udziały w funduszach zagranicznych zarządzane przez odpowiednio NN IP TFI i jego zagranicznego akcjonariusza.

W przypadku SZD Perspektywa przyjęto nietransparentne i jednocześnie kosztowne rozwiązanie. Po pierwsze podmiot zarządzający (akcjonariusz TFI) pobiera podwójną opłatę za zarządzanie: na poziomie subfunduszy Perspektywa, a także drugi raz na poziomie ich lokat. To nie jedyna różnica w porównaniu do SZD Zabezpieczenia Emerytalnego.

Lokatami SZD Perspektywa są jednostki uczestnictwa innych subfunduszy NN kategorii A, czyli z najwyższą opłatą za zarządzanie. Nie oznacza to jednak, że uczestnicy SZD ponoszą tak wysoki dodatkowy koszt pośredniego inwestowania w papiery wartościowe. Większość pobranej opłaty za zarządzanie jest zwracana w formie tzw. premii inwestycyjnej. Przyjęte rozwiązanie jest jednak bardzo mało transparentne i nie daje ich uczestnikom pełnej kontroli nad wysokością ponoszonych kosztów.

Dlaczego jest mało transparentne?

Uczestnicy funduszy mogą uzyskać niższą opłatę za zarządzanie (w stosunku do posiadaczy jednostek uczestnictwa z najwyższą opłatą - kat. A) na dwa sposoby: albo w formie specjalnych kategorii jednostek uczestnictwa, których wycena uwzględnia niższą opłatę za zarządzanie, albo w formie zwrotu określonej (wynegocjowanej) części opłaty w jednostkach podstawowej kategorii (z najwyższą opłatą za zarządzanie).

Gdy uczestnik nabywa jednostki kat. A (z najwyższą opłatą), zwrot części opłaty następuje w formie tzw. świadczenia dodatkowego (lub premii inwestycyjnej), czyli nabycia dodatkowych jednostek uczestnictwa za kwotę zwrotu z częstotliwością miesięczną. Bardziej czytelnym sposobem oferowania niższych opłat są specjalne jednostki danego subfunduszu, których wartość jest obliczana na podstawie niższej opłaty za zarządzanie. Co więcej, uczestnik ponosi realną stratę wynikającą ze zniżki w postaci zwrotu części opłaty, w stosunku do takiej samej zniżki w formie specjalnych jednostek uczestnictwa. Jeżeli niższe opłaty są oferowana w formie specjalnych jednostek uczestnictwa, uczestnik korzysta z niej w każdym dniu wyceny jednostek (w postaci wyższej wyceny jednostek), czyli w każdym dniu roboczym. Natomiast zwrot części nienależnej opłaty (czyli jej ponowna reinwestycja) następuje z około miesięcznym opóźnieniem - w połowie miesiąca następującego po miesiącu, za który została pobrana opłata w pełnej wysokości. Jeżeli wycena jednostek danego subfunduszu w momencie wpłaty świadczenia dodatkowego (premii inwestycyjnej) jest wyższa od średniej wyceny jednostek w miesiącu poprzedzającym (tak jest prawie zawsze w funduszach papierów dłużnych), to oznacza realną stratę w stosunku do rozwiązania polegającego na oferowaniu specjalnej kategorii jednostek uczestnictwa.

Powróćmy teraz do oferty NN IP TFI.

Opisany wyżej przypadek odnosi się do sytuacji, gdy stronami umowy są uczestnicy funduszu i TFI, które zobowiązuje się do zwrotu części pobranej opłaty za zarządzanie. Niestety w przypadku SFIO Perspektywa jego uczestnicy nie są stroną umowy, co więcej nawet nie mają wglądu w jej treść.

Umowa jest zawierana na poziomie lokat subfunduszy zdefiniowanej daty Perspektywa, które inwestują aktywa w jednostki uczestnictwa kat. A tradycyjnych subfunduszy NN (NN Akcji, NN Obligacji i innych). W związku z tym stronami umowy jest podmiot nabywający jednostki kat. A, czyli SFIO Perspektywa i podmiot zarządzający, który zobowiązuje się do zwrotu części opłaty, czyli NN IP TFI. Ponieważ organem reprezentującym SFIO Perspektywa jest NN Investment Partners TFI, to de facto umowa jest zawierana wewnętrznie przez podmiot zarządzający.

Ponieważ uczestnicy SZD Perspektywa nie są stroną umowy, nie wiedzą dokładnie jaka część opłaty za zarządzanie jest zwracana poszczególnym SZD w formie premii inwestycyjnej (jaka jest rzeczywista wysokość dodatkowej opłaty za zarządzanie). Nie wiedzą również, jak jest ustalony termin (dzień miesiąca) zwrotu opłaty w formie nabycia dodatkowych jednostek (co także może stanowić źródło ewentualnej manipulacji przez podmiot zarządzający).

Jaki jest dodatkowy koszt wynikający z konstrukcji FOF w subfunduszach SFIO Perspektywa?

Dodatkowy koszt wynosi około 0,3% średniej wartości aktywów w skali roku. Mniej więcej o tyle są wyższe koszty uczestników SZD Perspektywa w porównaniu do ofert PPE, w których model life cycle (automatycznego dostosowywania portfela inwestycji do wieku) jest oferowany w formie zmieniającego się portfela tradycyjnych subfunduszy papierów wartościowych (s. akcji, s. obligacji i s. pieniężnego). Aktualnie najwięksi pracodawcy mogą wynegocjować dla swoich pracowników w PPE opłatę za zarządzanie na poziomie niższym niż 0,3% w przypadku subfunduszy o najbardziej konserwatywnej polityce inwestycyjnej (s. gotówkowych i s. obligacji) i około 0,6% w subfunduszu akcji. Jeżeli więc porównamy oferty o najniższych opłatach, gdy model life cycle jest oferowany w formie automatycznie zmieniającego się portfela subfunduszy papierów wartościowych z najniższymi opłatami w SFIO Perspektywa, to okazuje się, że oferta NN Investment Partners TFI jest o około dwa razy droższa dla pracowników będących w wieku przedemerytalnym (będących uczestnikami SZD Perspektywa 2020) i o około 50% droższa dla najmłodszych pracowników (uczestników SZD Perspektywa 2045).

Najsłabszy punkt oferty

Jednak to nie dodatkowy koszt jest najsłabszym punktem oferty SFIO Perspektywa. Ponieważ umowa o wysokości premii inwestycyjnej (warunkująca wysokość dodatkowych opłat wynikających z konstrukcji FOF) jest ustalana na podstawie wewnętrznej umowy, to, tym samym, rzeczywisty poziom dodatkowych opłat może być zmieniany bez wiedzy uczestników. Występując, jako konsultant PPE jednego z pracodawców ustaliłem, że dodatkowe koszty ponoszone przez uczestników SZD Perspektywa (poza opłatą za zarządzanie na poziomie SZD) wzrosły w 2017 roku w porównaniu z rokiem 2016; obawiam się, że duża część pracodawców, którzy zaoferowali swoim pracowników SFIO Perspektywa w ramach PPE, nie jest nawet świadoma wzrostu tych kosztów.

Jakie fundusze zdefiniowanej daty są najkorzystniejsze dla uczestników?

Podsumowując, należy uznać, że proponowane w najnowszej wersji ustawy o PPK rozwiązanie, które przewiduje, że jedyną dopuszczoną formą SZD będzie fundusz papierów wartościowych, jest bardzo korzystne z punktu widzenia przyszłych uczestników pracowniczych planów kapitałowych. Przykład SFIO Perspektywa pokazuje, jak drogie a przede wszystkim jak mało transparentne mogą być rozwiązania oparte na formule funduszu funduszy (FOF). Z tego powodu uważam, że przy okazji uchwalania ustawy o PPK powinno dojść do zmiany przepisów ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, która powinna wprowadzać podobne ograniczenia dotyczące konstrukcji wszystkich funduszy zdefiniowanej daty: oferowanych w ramach PPE, IKE, IKZE i niekwalifikowanych planów emerytalnych.

Maciej Rogala

Konsultant PPE

www.rogala.pl

Inne tematy w dziale Społeczeństwo