Gdy w 2012 luka podatkowa błyskawicznie narastała Jacek Rostowski zajmował się twórczą księgowością VAT, by pokazać niższy deficyt. Wczoraj wspomniałem o tym we wpisie o komisji śledczej ws. VAT. Nie wszyscy czytelnicy wierzą mi na słowo. Dziś więc rozwijam ten wątek dla niedowiarków i ciekawskich.

Poniżej widzisz tempo zmian w dochodach z VAT. Na linii czerwonej tempo przedstawiłem kasowo (tj. w dacie wpływy gotówki), a na linii niebieskiej memoriałowo (tj. w przypisaniu do okresu powstania dochodu z VAT zgodnie z międzynarodowymi zasadami). Gdy czerwona linia (kasowo) jest powyżej linii niebieskiej, wykorzystywano sztuczki księgowe by chwilowo zawyżyć dochody budżetu z VAT:

Źródło: Ministerstwo Finansów

Sztuczka ta działała chwilowo. Księgowe zwiększenie w jednym roku powoduje zmniejszenie w następnym, bo sam ubytek nie znika tylko jest przesuwany. Trick Rostowskiego przesuwał księgowe uznanie zwrotów VAT (czyli wypływ pieniędzy z budżetu) dokonywanych na początku stycznia 2013, ale związanych z dochodami VAT z 2012 w ciężar roku 2013. Wielu zmiana księgowania zmyliła, ponieważ w 2013 wzrost gospodarczy (i wpływy z VAT) rósł, to zaniżenie dochodów VAT z księgowego przesunięcia i wzrost dochodów VAT z przyspieszenia gospodarki wzajemnie się znosiły i były nie do zauważania dla przeciętnego obserwatora.

Zresztą, zmianę wprowadzono takim językiem, że naprawdę trzeba siedzieć w VAT by ją wyczytać z przepisów:

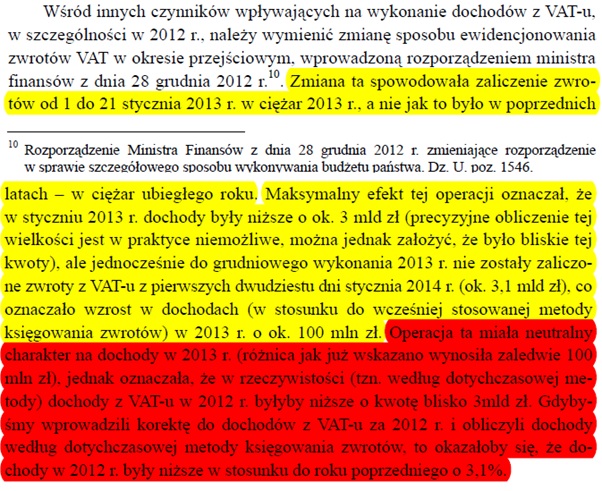

Tak o tej zmianie pisał Tomasz Tratkiewicz, wieloletni dyrektor Departamentu Podatku od Towarów i Usług w Ministerstwie Finansów:

Źródło: Tratkiewicz T., Podatek od towarów i usług jako narzędzie polityki fiskalnej w latach 2004–2013, [w:] T. Famulska, K. Znaniecka (red.), Finanse – problemy – decyzje 2014, cz. 1, Wydawnictwo Uniwersytetu Ekonomicznego, Katowice 2014.

Niby szczegół, ale ilustruje co było ważne dla Jacka Rostowskiego, tworzenie pozorów stabilnego budżetu, a nie realne uszczelnianie dochodów z VAT.